뉴스 검색결과 10,000건 이상

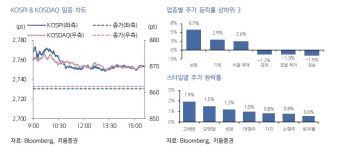

- "韓 증시, 상승 탄력 약화…차익실현 매물 출회에 흐름 제한 전망"

- [이데일리 이용성 기자] 미국의 4월 소비자물가지수(CPI)와 소매판매 지표를 두고 전날 연준위원들이 저마다 해석을 내놓은 가운데 국내 증시는 차익 실현 매물이 대형주 중심으로 일부 출회하며 제한된 흐름을 보일 것이라는 전망이 나왔다. (사진=키움증권)17일 한지영 키움증권 연구원에 따르면 미국 증시는 전고점을 돌파하기는 했으나 경제지표 부진, 월마트 실적 호조, 엇갈린 연준위원 발언 등 혼재된 결과가 이어지면서 상승탄력은 약화된 모습이다. 금리 인상 경로 불확실성으로 인해 경제지표 부진이 호재로 작용하는 국면이지만, 동시에 경기 연착륙 불확실성 역시 부각되며 시장금리와 달러는 하락 후 소폭 반등했다. 특히 연준위원들은 전일 CPI 와 소매판매 결과에 대한 해석을 내놓았는데, 전반적으로 4월 CPI는 긍정적이었으나 한 달간의 수치로 확대 해석하지 않을 것이라는 신중한 입장 유지했다. 시장 심리 관련해서 지난 15일에 나온 뱅크오브아메리카(BofA) 글로벌 펀드매니저 서베이에 따르면 경기침체 전망에 대해 경착륙 전망 비율은 지난달 7%에서 11%로 증가한 것으로 나타났다. 노랜딩 전망은 36%에서 31%로 감소했다. 또한 경기개선 기대감에 대한 응답 역시 재차 하락하며 기준선 0 하회해 매크로 비관론이 소폭 우위를 차지했다. 한 연구원은 “CPI 효과 반영은 어느 정도 마무리되었고 연내 2회 금리 인하 전망 회복하며 지수 역시 4월 하락폭을 회복했다”며 “다만, 신규 재료 부재 및 위험 자산에 대한 경계심리 높아진 상태로 예상에서 조금만 벗어나도 되돌림 나올 수 있다고 판단한다”고 강조했다. 이에 따라 국내 증시도 비슷한 흐름을 보일 것으로 예상했다. 전날 국내 증시는 시장금리 하락, 원달러 환율 급락 등 우호적인 매크로 환경 속 외국인 현선물 매수세 유입되며 대부분 업종이 강세를 나타냈다. 다만, 이날에는 전일 급등에 따른 차익실현 매물이 대형주 중심으로 일부 출회 및 중소형주 순환매 이어지며 제한된 흐름 보일 것으로 전망했다. 위험선호심리 우위로 2차전지, 바이오 등 성장주뿐만 아니라 호실적에 보험, 증권 등 저 주가순자산비율(PBR) 업종 역시 동반상승했으나, 전고점 돌파를 앞두고 저항받으며 상승폭이 소폭 축소했기 때문이다.한 연구원은 “한편, 엔비디아 실적 기대감은 국내 반도체 강세 및 나스닥 신고가 경신으로 선반영됐다”며 “결국 지수가 전고점을 넘어서기 위해서는 추가 이익개선 모멘텀 필요하다”고 강조했다.

- 카카오게임즈, 내년 대형 신작에 실린 무게감 -하이

- [이데일리 김소연 기자] 하이투자증권은 17일 카카오게임즈(293490)에 대해 2025년 대형 신작이 단기 주가에 중요한 이벤트가 될 것으로 전망했다. 내년 신작에 무게감이 실려있다는 평가다. 투자의견 ‘매수’, 목표주가 2만6000원을 각각 유지했다. 현재 카카오게임즈 주가는 16일 기준 2만1750원이다. 윤예지 하이투자증권 연구원은 이날 보고서에서 “주가는 2025년 출시 예정인 대형 신작의 추가 정보 공개에 반응할 것”이라며 “자회사에서 제작중인 PC MMO ‘아키에이지2’, 모바일 MMO ‘프로젝트Q’, PC 루트슈터 장르의 ‘프로젝트S’가 기대작”이라고 설명했다.이어 “프로젝트Q는 라이온하트스튜디오의 후속작으로, 오딘보다 확장된 세계관을 통해서 위메이드 나이트크로우 이후 MMO 최대 기대작이 될 것”이라고 덧붙였다. 올해 하반기 신작 출시보다 2025년 신작에 무게감이 실려 하반기 아키에이지2 관련 정보 공개가 단기 주가에 가장 중요한 이벤트가 될 것이라고 윤 연구원은 예상했다.1분기 카카오게임즈의 실적은 컨센서스를 하회했다. 윤 연구원은 “1분기 매출 2463억 원, 영업이익 123억 원으로 컨센서스를 하회하는 실적을 기록했다”며 “2분기 신작은 다중접속역할수행게임(MMORPG) ‘롬’이 있었으나 온기가 반영되지 않았고, 오딘을 제외한 기존작들이 빠르게 하향 안정화하면서 모바일 게임 매출이 당사의 추정치를 하회했다”고 설명했다. 그러면서 “비용에서는 지급수수료율이 58.2%포인트로 전년 대비 3.2%포인트, 전분기 대비 4.6%포인트 상승했다”며 “퍼블리싱 지식재산권(IP)인 오딘과 롬의 매출 비중이 상승함에 따라 수수료율 상승은 불가피했다”고 분석했다. 하반기에는 수수료율이 점진적으로 하향할 것으로 내다봤다. 카카오계열사와의 시너지는 이제 시작이라고 평가했다. 윤 연구원은 “카카오(035720)는 웹툰, 드라마, 아이돌 IP 등 게임화가 가능한 IP를 다수 확보하고 있다. 시너지가 확인된다면 밸류에이션 프리미엄 요소가 될 것”이라고 예상했다.

- '선재 재질 남친룩' 자랑하는 변우석 착장템은?[누구템]

- [이데일리 신수정 기자] tvN에서 방영 중인 드라마 ‘선재 업고 튀어’의 아이돌 가수 류선재가 주목받으면서 배우 변우석의 현실 패션에도 이목이 쏠리고 있다. 모델 출신인 배우 변우석은 189cm의 큰 키에 놀라운 비율을 자랑하는데, 그의 패션은 고프코어와 스트릿을 넘나들어 남친룩의 정석이라는 칭찬이 이어지고 있다.배우 변우석의 패션에 관심이 집중됐다. (사진=왼쪽은 변우석 SNS, 오른쪽은 비이커 공홈)먼저 최근 변우석이 SNS에 공개한 반팔티 코디는 소년미가 넘치는 모습을 보여줬다. 큰 포인트를 주지 않으면서도 군더더기 없는 모습에 선재업고튀어 드라마 속 류선재가 현실에 튀어나온 것 같다는 평가가 나왔다. 변우석이 착용한 반팔티는 ‘비이커 (BEAKER)’의 MEN UNIVERSE RINGER T-SHIRT다. 면 100%로 제작돼 여름에 입기 좋고 넥 라인에 배색 디테일이 추가돼 있어 빈티지한 무드로 연출하기 좋은 데일리 티셔츠다. 심플한 디자인에 가슴쪽엔 그래픽 포인트가 더해져있다. 뒷면엔 우주를 연상하는 그래픽 디테일이 있다. 가격은 15만 5000원. 배우 변우석의 패션에 관심이 집중됐다. (사진=왼쪽은 변우석 SNS, 오른쪽은 스투시 상세페이지)또 다른 변우석의 평소 착장도 깔끔함을 기본으로 한다. 그가 방송인 주우재와 함께 찍은 사진을 보면 흰색 긴팔 티셔츠를 간편히 있고 있다. 이 티셔츠는 지난해 출시한 스투시(STUSSY)의 Stussy Stock Seoul LS T-Shirt White다. 앞면엔 오른쪽 가슴에 조그맣게 그래픽 포인트가 들어가 있고 뒷면에도 같은 그래픽이 전체적으로 들어가 있다. 출시가는 8만 5000원이다. 스투시(Stussy)는 1980년대 초반에 미국의 서퍼 숀 스투시(Shawn Stussy)가 만든 스트릿 브랜드다. 초창기에는 서핑 관련 제품들을 만들었으며, 이후에는 티셔츠, 후드티, 모자 등 다양한 의류 제품을 출시하며 전 세계적으로 큰 인기를 끌고 있다. 다양한 라인을 보유하고 있으며, 우먼라인, 맨라인, 디럭스라인 등이 있다. 또한, 슈프림, 칼하트와 함께 현재의 스트릿 문화를 이끈 대표 브랜드 중 하나로 꼽히며, 나이키, 노스페이스, 아워레거시 등 다양한 브랜드와의 협업으로도 알려져 있다.배우 변우석의 패션에 관심이 집중됐다. (사진=왼쪽은 변우석 SNS, 오른쪽은 메종마르지엘라 비니 상세페이지)그가 자주 쓰는 패션 아이템으로 비니가 있다. 사진 속 비니는 21FW메종마르지엘라의 ‘스티치 코튼 울 리브 비니’다. 메종마르지엘라의 깔끔한 시그니처 로고가 전체적인 무드를 해치지 않으면서 스트릿 감성을 배가 시킨다. 캐주얼룩 어디에나 매치해도 잘 어울리는 아이템이다. 가격은 20만원 중후반대다.

- 삼양식품, 해외 수출 호조에 1Q 어닝 서프…성장세 이어질 듯-현대차

- [이데일리 이용성 기자] 현대차증권은 17일 삼양식품(003230)에 대해 1분기 호실적을 기록한 가운데 향후 해외 수출이 고성장할 것으로 전망했다. 투자의견과 목표가는 제시하지 않았다. 전 거래일 종가는 34만3500원이다. (사진=현대차증권)하희지 현대차증권 연구원에 따르면 삼양식품의 올해 1분기 연결기준 매출액은 3857억원으로 전년 동기 대비 57.1% 늘고, 영업이익은 801억원으로 전년보다 235.8% 증가하면서 어닝 서프라이즈를 기록했다. 영업이익은 특히 시장 컨센서스 424억원 대비 88.9%를 상회했다. 이는, 미국·중국·동남아·유럽향 수출 호조에 따른 해외 비중 상승 및 레버리지 효과 가시화, 투입 원가 개선에 기인한다. 라면과 스낵 사업부 매출은 전년 동기 대비 51.8% 늘면서 고성장세를 보였다. 1분기에도 불닭볶음면 수출 강세는 지속되는 모습이다. 특히, 중국 매출은 춘절 영업 호조에 따라 전년 동기 대비 184% 늘어난 927억원을 달성했다. 미국 매출은 에스닉 채널·메인스트림향 매출 크게 증가 및 환 효과로 인해 전년보다 222% 늘어난 750억원을 기록하며 고무적인 성과를 나타냈다. 특히, 미국 지역에서 삼양식품 과거 에스닉 채널 중심의 판매에서 최근 미국 메인스트림 유통 채널 입점에 박차를 가하고 있으며, 현재 코스트코·월마트 입점률은 각각 55% 내외, 80% 내외로 추정된다는 것이 하 연구원의 설명이다. 하 연구원은 “현재 미국 내 불닭볶음면 저변 확대에 따라 향후 메인스트림 채널 입점 가속화될 수 있을 것으로 기대된다”며 “미국과 중국 이외에도 유럽, 동남아 지역에서도 불닭볶음면 저변은 지속적으로 확대되는 추세”라고 전했다. 이어 “이익 또한 분기 최대 이익을 달성했는데 이는 팜유와 원맥 투입단가 하락과 해외 비중 증가에 따른 마진 공헌도 증가했기 때문”이라고 덧붙였다. 향후 지역 확장 및 외형 성장에 따른 영업비 확대와 해상운임 상승에 따른 부담은 잔존하나, 매출 고성장 지속됨에 따라 충분히 상쇄 가능하다는 것이 하 연구원의 판단이다. 이에 따라 하 연구원은 향후 삼양식품이 해외 수출 고성장 및 이익 기여도 확대, 2025년 밀양 제2공장 증설에 따른 외형 확대, 원가율 개선 흐름 지속될 것으로 전망했다.

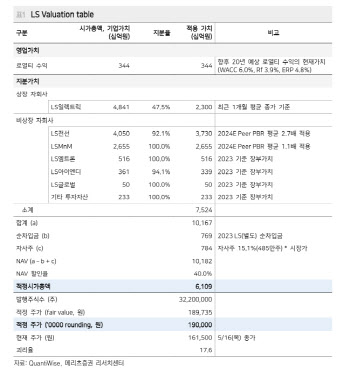

- LS, LS전선 영업이익률 부각…목표가 ↑ -메리츠

- [이데일리 김소연 기자] 메리츠증권은 17일 LS(006260)에 대해 LS전선 부문 영업이익률이 부각된다고 봤다. LS 전선의 지분가치 재평가에 따라 LS 지주사의 기업가치 개선이 가능하다고 봤다. 투자의견 ‘매수’ 유지, 목표주가 기존 15만원에서 19만원으로 상향제시했다. LS 현재 주가는 16일 종가 기준 16만1500원이다. 장재혁 메리츠증권 연구원은 이날 보고서에서 “올해 1분기 실적은 컨센서스를 상회했다”며 “LS전선 부문 영업이익률이 부각된다”고 말했다.연결 기준 매출은 5조9500억원, 영업이익은 2437억원으로 영업이익 컨센서스(2085억원)을 16.9% 상회했다. 장 연구원은 “상회폭 350억원 중 이미 1분기 호실적을 발표한 LS(006260)일렉트릭(190억원 상회)을 제외해도 시장 눈높이를 약 160억원 상회했다”고 설명했다.특히 LS전선의 실적이 고무적이라는 평가다. 장 연구원은 “매출액 1조4500억원, 영업이익 730억원을 기록했는데 미국향 해저케이블 매출 약 2000억원이 올해 2분기 이연되며 미만영되면서 약 500억원의 해저케이블 매출액만 1분기에 반영됐다”며 “즉 해저케이블 부문 매출을 제외하더라도 매출 1조4000억원, 영업이익 680억원, 영업이익률 4.9%를 기록했다”고 분석했다. 해저케이블 외 전력선·산업용 전선 업황이 개선되고 있다는 사실이 숫자로 나타난 것이란 분석이다. 2분기 역시 호실적을 전망했다. 장 연구원은 “2분기 LS전선 매출 1조6600억원, 영업이익 950억원으로, 역대 최대 수준의 영업이익률 5.7%를 예상한다”며 “1분기와 유사한 수준의 수익성에 이연되는 미국향 해저케이블 매출액 2000억원이 더해진다는 가정”이라고 말했다. 분기 대비 구리가격이 높아진 점을 고려하면 이는 오히려 보수적인 가정이라고 했다. 비철금속소재기업 LS MnM 또한 호실적이 기대된다는 설명이다. 그는 “금속 판가 상승, 전기동 물량 확대 효과로 2분기 영업이익 1001억원을 전망한다”며 “전선과 MnM 부문의 호실적으로 LS 연결 기준 2분기 매출액은 6조3600억원, 영업이익은 3155억원이 예상된다”고 내다봤다.