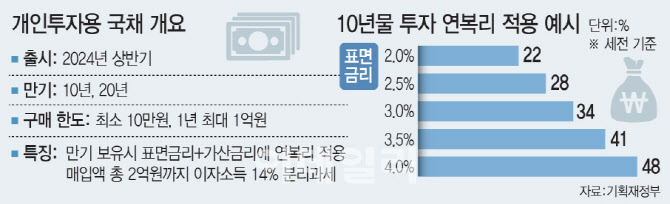

[이데일리 김보겸 기자] 이르면 내년 상반기 개인투자자들도 최소 10만원으로 대한민국 국채에 투자할 수 있게 된다. 기존 국고채에는 없는 가산금리와 세제혜택을 누릴 수 있다. 최소 1년을 보유한다면 중도에 환매하더라도 원금이 100% 보장된다는 점이 특징이며 금리 수준을 미리 알고 진입할 수 있다는 장점도 있다.

정부가 지난 5일 도입·발행을 결정한 개인투자용 국채에 대한 얘기다. 매입자격을 개인으로 한정한, 저축성 국채로 가장 큰 특징은 누구나 쉽게 국채에 투자할 수 있고 손실 위험 없이 원리금이 보장된다는 점이다.

지금도 개인이 국채에 투자할 수는 있다. 하지만 시장이 대형 투자기관들을 위주로 돌아가기 때문에 개인이 소액 국채를 사려고 해도 팔려는 수요가 없어 주문이 체결되지 않는 등 어려움이 많았다. 6월 말 기준 국채 보유비중은 국내기관이 79.4%로 대부분을 차지하고 있다. 개인 비중은 1.2%에 불과하다.

| | [이데일리 문승용 기자] |

|

하지만 내년 출시될 개인투자용 국채는 완전히 ‘개인’에 맞춰 저축성 성격으로 출시된다. 먼저 개인투자용 국채는 일반 국고채보다 금리 측면에서 유리할 전망이다. 개인투자용 국채의 표면금리는 시중금리 수준으로 결정되며, 만기까지 보유하면 가산금리를 얹어준다. 개인투자자들은 같은 만기라 하더라도 기존 국고채보다 더 높은 금리를 적용받는 것이다.

금리 수준을 확인하고 투자할 수 있다는 점도 주목할 만하다. 기존에도 개인이 청약 방식으로 국고채에 입찰하는 것이 가능했지만 금리를 모르는 상태에서 입찰해야 했다. 하지만 개인투자용 국채는 금리를 알고 진입할 수 있어 불확실성이 적다. 개인투자용 국채 표면금리가 전월 발행한 동일 연물 국고채 낙찰금리를 적용하기 때문이다. 예를 들어 내년 7월 발행하는 개인투자용 국채 20년물은 6월 낙찰된 국고채 20년물 금리를 적용하는 식이다 보니 금리가 내렸다면 투자하고, 올랐다면 상황을 지켜볼 수 있다.

세제 혜택도 받을 수 있다. 기존 국고채 투자에 따른 금융소득은 종합과세 대상이지만, 개인투자용 국채를 만기까지 보유하면 매입액 총 2억원까지 14% 세율로 분리과세를 받을 수 있다.

한 기관투자자는 “개인용 국채에 투자하는 사람은 고소득자일 가능성이 큰데 고소득자에게 적용되는 최고 세율은 45%”라며 “저축 개념으로 채권에 투자하는 고소득자들의 세제 혜택이 두드러지는 상품”이라고 설명했다.

고액투자자가 아니더라도 세제 혜택은 유효하다. 박주한 삼성증권 채권상품팀장은 “해당 상품은 국채이지만 10년 동안 자금을 예금처럼 묶어두는 저축 효과가 있다”며 “신청 최소금액이 10만원인 만큼 꼭 큰 금액을 투자하지 않더라도 일반 원천징수 세율(3.3%)보다 유리한 세제 혜택을 받을 수 있다”고 했다.

원금 손실 가능성이 없다는 점도 개인투자용 국채 투자의 장점이다. 국고채에 투자해서 트레이딩을 할 경우, 원금손실 가능성이 있다. 가령 금리 인상 막바지라고 판단해서 장기채에 투자했지만 계속 금리가 오르면 채권 가격 하락으로 손실을 볼 수 있다.

하지만 개인투자용 국채는 원금을 보장한다. 1년 이상은 보유해야 중도 환매를 할 수 있지만 최소 1년만 보유하면 원금 손실 위험 없이 채권에 투자할 수 있다. 중도 환매를 하면 가산금리를 뺀 표면금리만큼의 이자를 받게 된다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]김희지 '핀 옆에 떨어져라'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300366t.jpg)

![[포토] 강경남 '호쾌한 샷으로 우승에 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300330t.jpg)

![[포토]'국민의례하는 개혁신당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300541t.jpg)

![[포토] 환상적인 서커스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300481t.jpg)

![[포토]황우여, '보수 정당 정체성 확고히 하겠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300465t.jpg)

![[포토]큰절로 인사하는 박찬대-박성중-김용민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300463t.jpg)

![[포토] 강경남 '정교한 샷으로 승부한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200224t.jpg)

![[포토]'이태원 참사 특별법' 국회 본회의 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200708t.jpg)

![[포토]이주미 '밝은 미소 브이'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300379t.jpg)