[이데일리 전재욱 기자] SK증권은 6일

삼성전기(009150)의 목표주가를 전(16만원)보다 18.7% 내린 13만원으로 제시했다. 투자의견은 매수를 유지했다.

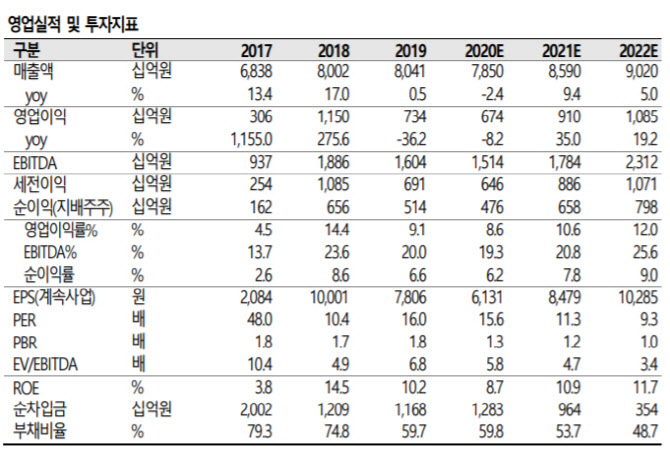

이동주 SK증권 연구원은 보고서에서 “삼성전기 올해 매출액과 영업이익 추정치를 전보다 6.7%와 15.6% 각각 하향 조정해 목표주가에 반영했다”며 이같이 권유했다.

이 연구원은 “삼성전기는 코로나 19 여파에도 1분기 실적이 예상보다 견조할 것”이라며 영업이익 1387억원으로 코로나 이전 시장 컨센서스 1500억원보다 하향 폭이 크지 않을 것“이라고 추정했다.

그는 ”하반기에 펜트업(pent-up·밀린 수요가 한번에 몰리는 현상) 수요가 기대된다“며 ”모듈은 S20 출시로 1~2월 출하는 활발했던 반면 3월부터 급감했고, 2 분기는 삼성향 및 중국 외판 물량 전반에 걸쳐 부정적인 영향이 반영됐다“고 설명했다. 이어 ”컴포넌트는 낮은 재고와 연초 세트사 선제적 재고 축적 수요 대응으로 1분기 동향은 양호했다“며 ”2분기는 모바일 수요는 부진하지만 서버 및 네트워크 수요 호조로 일부 영향을 상쇄할 것“이라고 기대했다.

이 연구원은 ”기판은 쿤산 HDI 사업 철수로 외형 감소에도 손익은 크게 개선할 것“이라며 ”철수에 따른 올해 손익 개선 효과는 700억원 이상으로 추정된다“고 했다. 이어 ”다행히 최근 중화권 세트 업체의 가동률 회복. 하반기 글로벌 펜트업 수요로 상반기 감소분을 일부 상쇄할 것“이라고 기대했다. 그러면서 ”주요 투자 포인트 중 하나인 5G 스마트폰 출하량 역시 연간 2억대에서 1억9000대로 하향 조정폭이 미미하다“고 했다.

다만 이 연구원은 ”주가 회복을 위해서는 주요 세트 지표에서 반등 신호를 확인할 필요가 있다“며 ”중기적 관점의 긴 호홉으로 접근하는 게 유효하다“고 덧붙였다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토]'국민의힘 당선자 총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900379t.jpg)

![[포토] '미래전략포럼' 개회사하는 박재완 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900377t.jpg)

![[포토]'최고위 참석하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900358t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)