|

네이버페이와 카카오페이 등 주요 핀테크 업체들이 올해부터 보험 비교 서비스를 출시할 수 있었던 것은 금융당국이 지난 2022년 관련 내용을 ‘혁신 금융 서비스’로 발표하면서부터다. 보험사가 플랫폼에 지급하는 수수료를 보험 모집인에게 주는 수수료의 3분의 1 이하로 낮춤으로써 보험료 인하 효과를 기대한 것이다. 그러나 출시 반년이 지난 현 시점에서 일부 보험사는 플랫폼을 통한 보험료를 더 비싸게 책정하는 등 수수료 인하 효과가 무력하다는 평가가 나온다.

수수료 3분의 1 이하로 낮췄는데…‘비싸다’는 대형 손보사

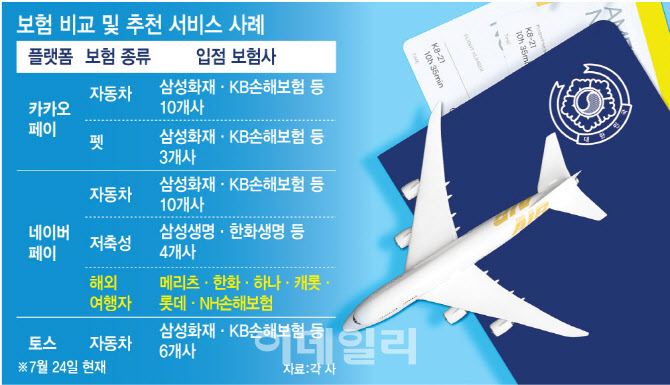

네이버페이는 지난주 메리츠·한화·하나·캐롯·롯데·NH손해보험 등 6개사와 해외여행자 보험 비교·추천 서비스를 출시했다. 삼성화재·현대해상·KB손해보험 등 이른바 ‘빅3’ 대형 손보사는 빠졌다.

대형 손보사가 빠진 가장 큰 이유는 수수료 때문이다. 업계에 따르면 보험사는 여행자 보험을 마이뱅크, 트래블로버 등 보험판매대리업자(GA·비전속 대리모집)에게 수수료 30%내외를 주고 판매해왔다. 금융당국은 플랫폼 단기보험 수수료를 GA 수수료의 33% 이내로 제한했는데, 이에 따라 손보사들이 플랫폼 업체에 지급하는 수수료는 기존 수수료의 3분의 1인 10% 안팎에서 정해진다.

|

플랫폼 업체는 서비스 출시 전 금융당국에 수수료가 기존 수수료 대비 3분의 1로 책정됐는지를 확인받아야 하기 때문에 플랫폼 업체가 마음대로 수수료를 후려치기 어려운 구조다. 다만 대면, 온라인 판매 수수료가 얼마인지는 각 보험사마다 극비 사항이다.

카카오페이가 출시한 펫보험의 경우 보험사마다 장기보험이나 3년 또는 5년 만기가 있는 일반 보험이냐를 두고 이견이 생기면서 7월로 출시가 늦어지기도 했다. 현재 일반 보험으로 입점한 곳은 삼성화재밖에 없다. 메리츠화재, DB손해보험은 조만간 입점 예정이다.

플랫폼 車보험엔 여전히 보험료 더 비싸

일부 대형 손보사는 플랫폼에서 판매되는 자동차 보험에 대해선 여전히 일반 보험보다 보험료를 더 높게 책정하고 있다. 금융당국이 정한 자동차 보험 수수료 상한은 4%대인데 올초 서비스 출시 당시 각 보험사는 3%대에서 수수료 계약을 맺었지만, 대형 손보사는 플랫폼에 수수료를 준다는 이유로 자동차 보험료를 3% 더 올려받았다. 그로 인해 플랫폼을 통한 자동차 보험 계약 체결률은 10% 수준에 머물고 있다.

플랫폼 업계는 대형 보험사들이 보험 상품에 따라 제각각 다른 주장을 하며 몽니를 부리고 있다고 주장한다. 예컨대 자동차 보험 비교에서는 플랫폼에 주는 수수료가 금융당국의 가이드안에 들어왔음에도 불구하고, 이를 소비자 가격에 반영해야 한다는 논리로 보험료를 달리해 플랫폼에서 비교한 후 자사 홈페이지에서 가입하도록 유도했다. 반면, 여행자 보험에서는 최근 경쟁구도의 영향 때문인지 플랫폼 수수료를 보험료에 전가한다는 입장은 없는 상황이다. 실제로 여행자 보험 시장 점유율 1위는 카카오페이손해보험이다.

플랫폼 업계 관계자는 “보험 비교 관련 혁신 금융서비스를 인가받은 곳이 11곳인데, 네이버나 카카오처럼 알려진 플랫폼업체들도 이렇게 애를 먹는데 다른 플레이어들이 들어올 수 있을까 의문”이라며 “보험사들이 입점하지 않으면 보험 비교·추천 서비스 정책은 실패할 수밖에 없다”고 밝혔다.

금융감독원은 다른 업권간 수수료 논쟁에 개입하기는 어렵다는 입장이다. 금감원 관계자는 “플랫폼 서비스를 활용해 소비자 한 명이라도 만족도가 높아야 한다는 게 금융당국의 생각”이라며 “수수료 논쟁은 금융당국이 이래라, 저래라할 수 없는 문제”라고 말했다.

![[포토]평생당원 초청 간담회 참석하는 한동훈 당대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500858t.jpg)

![[포토] 세계최초 8K 온디바이스 AI TV](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500697t.jpg)

![[포토]추경호, '이재명 1심 선고 생중계해야...투명한 공개가 공공의 이익에 부합'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500657t.jpg)

![[포토]패딩이 필요해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500647t.jpg)

![[포토]원내대책회의, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500637t.jpg)

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 오세훈 시장과 김병주 MBK 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400960t.jpg)

![[포토]코스피-코스닥 동반상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400947t.jpg)

![[포토]SK AI 서밋 부스 살펴보는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400862t.jpg)

![[포토]수능 D-10](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400794t.jpg)

![[포토]마다솜,빛나는 트로피와 금메달](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400342t.jpg)