|

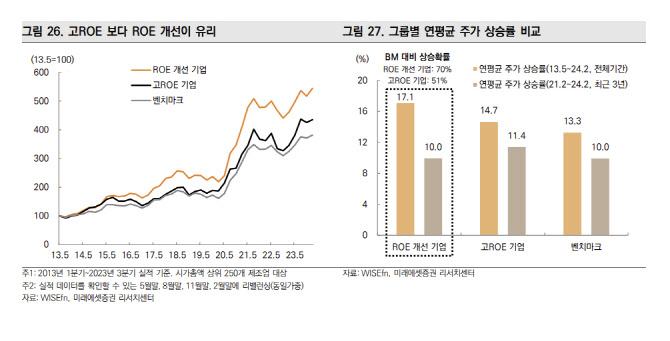

유 연구원은 “그러나 실질적으로 주주환원을 통한 자본 감소로 ROE가 상승하는 효과는 제한적일 것”이라며 “그동안 누적된 이익잉여금의 규모가 크기 때문”이라고 설명했다. 그는 “2024년 KOSPI ROE 컨센서스는 8.2% 수준으로 이익성장 없이 ROE를 0.5%p 상승시키기 위해서는 약 120조원의 자본 축소가 필요하다”며 “작년 3분기 자본총계 2700조원 대비 4.3%, 이익잉여금 1680조원 대비 13% 수준”이라며 “현실적으로 어려운 수치”라고 평가했다.

이어 “2024년 코스피 배당성향은 약 24% 수준인데 배당성향이 40% 수준으로 높아지면, 배당금은 41조원에서 66조원으로 더 증가하지만(자본총계 감소) ROE는 +0.1%p 개선에 그친다”며 “주주환원 확대뿐만 아니라 수익성 개선이 함께 나타나야 유의미한 ROE 상승이 가능할 전망”이라고 밝혔다.

그는 “저성장과 경쟁 심화로 높은 수준의 ROE를 유지하기 어려운 환경이기 때문이”이라며 “또한, 올해 ROE 개선 기업은 미국금리 인하에 따른 할인율 하락으로 밸류에이션 상승 폭이 상대적으로 클 수 있다”고 밝혔다.

그러면서 “3월 시장에서는 ROE 및 총자산회전율 상승이 예상되는 업종이 유리할 전망”이라며 “2024년 ROE가 8%이상이고, ROE 및 총자산회전율이 2023년 대비 상승할 것으로 예상되는 업종은 반도체, 화장품·의류, 헬스케어, 필수소비재 업종”이라고 제시했다.

|

![[포토]일주일 앞으로 다가온 서울대병원 노동자 파업](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400955t.jpg)

![[포토] 김도영 격려하는 이범호 KIA 감독](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300256t.jpg)

![[포토]트리플에스 VV 곽연지, 어흥](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300183t.jpg)

![[포토]의사단체 2곳 ‘여야의정’협의체 첫 참여 결정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301092t.jpg)

![[포토]일본인 간수에 전한 안중근의 '독립' 유묵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301074t.jpg)

![[포토] 장유빈과 김주형 '동갑내기 빅뱅'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300128t.jpg)

![[포토]'브이'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300941t.jpg)

![[포토] 쌀쌀한 날씨 속 캠퍼스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300908t.jpg)

![[포토] 외국인 대학생들과 대화하는 김문수 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300743t.jpg)

![[포토]서울 경부선·경원선 68㎞ 전 구간 지하화 추진…사업비 26조원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300703t.jpg)

![[단독]은행·보험 신디케이트론 2호 이달 출시…부산 주택 유력](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400437b.jpg)