[이데일리 원다연 기자] SK증권은 7일

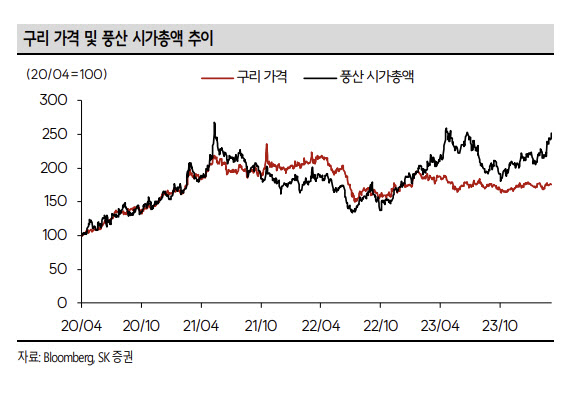

풍산(103140)에 대해 방산산업 성장과 구리 가격의 상승 전망을 반영해, ‘매수’ 투자의견으로 커버리지를 개시한다고 밝혔다. 목표가는 6만3000원을 제시했다. 전일 종가는 4만4450원이다.

이규익 SK증권 연구원은 “동사는 구리와 구리 합금을 가공하여 만든 판·대, 봉↑선, 리드프레임 그리고 소전을 판매하는 신동 사업과 탄약을 판매하는 방산 사업을 영위하고 있다”며 “판매량 기준 판·대가 73.8%, 봉·선이 13.2%이며 판·대의 주요 전방은 반도체·자동차, 봉·선의 주요 전방은 건설”이라고 밝혔다.

이 연구원은 “방산 내수의 경우 일정 수준의 이익률을 보장받으며 국군에 탄약을 독점 납품하고 있다”며 “수출 탄약은 기존 미국 스포츠탄을 기반으로 중동 및 동남아시아 지역에 군용 탄약을 판매했다”고 전했다. 이어 “러-우 전쟁 발발 이후 유럽 향 탄약 판매도 증가한 것으로 파악되며 국내 방산 업체들의 지상 방산 수출에 패키지로도 판매되고 있다”고 덧붙였다.

이 연구원은 풍산에 대해 △방산 성장 △구리 가격 하방 제한 △일회성 처분 이익을 투자 포인트로 꼽았다. 이 연구원은 “러-우 전쟁 장기화에 155mm 포탄 쇼티지 극심한 상황으로 현재 최대 가동률로 생산하고 있는 것으로 파악된다”며 “아울러, 포탄 쇼티지에 대응하기 위해 향후 2년에 걸쳐 155mm 포탄 생산 능력을 2 배로 늘릴 계획이며 최근 수주 추이를 감안했을 때 최소 2~3년은 생산 능력 수준 생산 지속될 가능성 높다고 판단한다”고 밝혔다. 그는 “증설 완료 시 연간 매출액 2500억원, 영업이익 5~600억원이 추가될 것”으로 봤다.

아울러 구리 가격은 하반기 상승할 것이란 전망이다. 이 연구원은 “중국의 통화 및 재정 지원책으로 중국 경기의 추가적인 악화 제한적”이라며 “미국 금리 인하 시기 밀리고 있지만 달러지수 상승도 제한적”이라고 밝혔다. 그는 “구리 가격 추가적인 하락이 없다면 실적은 1분기부터 개선될 것으로 예상되며 하반기 구리 가격 상승에 따른 유의미한 실적 개선도 기대해볼 만하다”고 평가했다. 또 “부산 사업장 처분 이익은 6000억원 이상 가능할 것”이라며 “이에 따른 기업 가치 제고 가능성이 높다”고 덧붙였다.

![[포토]일주일 앞으로 다가온 서울대병원 노동자 파업](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400955t.jpg)

![[포토] 김도영 격려하는 이범호 KIA 감독](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300256t.jpg)

![[포토]트리플에스 VV 곽연지, 어흥](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300183t.jpg)

![[포토]의사단체 2곳 ‘여야의정’협의체 첫 참여 결정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301092t.jpg)

![[포토]일본인 간수에 전한 안중근의 '독립' 유묵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301074t.jpg)

![[포토] 장유빈과 김주형 '동갑내기 빅뱅'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300128t.jpg)

![[포토]'브이'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300941t.jpg)

![[포토] 쌀쌀한 날씨 속 캠퍼스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300908t.jpg)

![[포토] 외국인 대학생들과 대화하는 김문수 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300743t.jpg)

![[포토] 제네시스 챔피언십 첫날부터 인산인해](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400088t.jpg)

![[단독]군 출신 與중진 의원, 우크라 파병 북한군 공격 주장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401118b.jpg)