[이데일리 양지윤 기자] NH투자증권은 15일 엔씨소프트에 대해 최근 일부에서 우려하는 경쟁 심화, 분기 실적 부진, 매물 출회 등 우려에 대해 과도하다고 판단했다. 투자의견 매수, 목표주가 64만원을 유지했다.

엔씨소프트(036570)의 14일 종가는 45만3000원이다.

안재민 NH투자증권 연구원은 “경쟁 심화나 실적 부진, 매물 출회 가능성 등 각종 우려가 주가에 반영됐다”면서 “상반기 신작 모멘텀을 감안하면 여전히 주가 상승을 기대해도 좋을 것”이라고 밝혔다.

안 연구원은 경쟁 심화나 실적 부진 등 우려는 크게 걱정할 수준은 아니라고 판단했다. 내년 6월 미국 로스엔젤레스에서 열리는 E3 게임쇼를 기점으로 글로벌 게임사들은 다수의 신작을 공개할 예정이다. 젤다의전설:티어스오브킹덤(5월12일), 아머드코어6(6월2일), 디아블로4(6월6일), 파이널판타지16(6월22일), 스타필드(상반기) 등이 이에 해당한다.

그는 “경쟁은 언제 어느 시점에 출시해도 치열할 뿐만 아니라 엔씨소프트 신작 TL(Throne and Liberty)의 경우 다중접속역할수행게임(MMORPG)이라는 점에서 다른 게임과 완전히 중복되지는 않는다”고 설명했다.

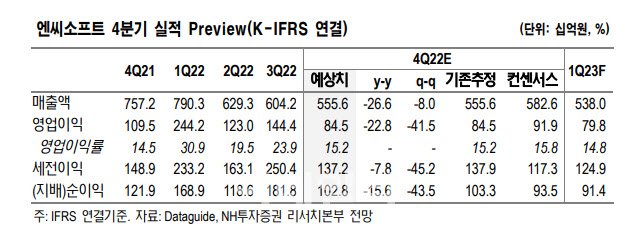

4분기 실적은 매출액 5556억원, 영업이익 845억원으로 추정했다. 지난해 같은 기간보다 각각 26.6%, 22.8% 감소한 수준이다.

그는 “출시 1년이 지난 리니지W의 매출 하락과 올해 내내 선방했던 리니지M 등 기존 게임의 매출 하락은 불가피하겠지만 알려진 실적 부진이고 여전히 국내 게임 시장 상위권에 리니지M, 리니지W, 리니지2M이 있다는 점에서 크게 걱정할 수준은 아니다”고 짚었다.

아울러 내년 상반기에 신작 모멘텀이 극대화될 것으로 내다봤다. 그는 “PC·콘솔 기대작인 TL의 출시를 6월로 예상하며 1분기 중 글로벌 퍼블리셔와의 계약 구체화와 2분기 중 출시를 위한 마케팅이 시작된다는 점에서 신작과 관련된 모멘텀은 상반기 내내 긍정적일 것”이라고 전망했다.

이밖에 1분기 중 출시가 예상되는 B&S2의 대만과 프로젝트G, 프로젝트R, 퍼즈업, 블레이드&소울S 등 연내 공개될 신작도 기대된다고 밝혔다.

![[포토] 추위 잊은 송어얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200345t.jpg)

![[포토]윤석열 대통령 체포영장 2차 집행 초읽기](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200302t.jpg)

![[포토]설 명절 앞두고 채소값 크게 올라…배추 59%·무 77%↑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200259t.jpg)

![[포토]'눈썰매 씽씽'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200239t.jpg)

![[포토]올 설날 수산물 할인 '역대 최대'…반값 민생선물세트도 재등장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200229t.jpg)

![[포토]민주당 내란특위 외환유치죄 진상조사단, '발언하는 정동영 단장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200165t.jpg)

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[단독]윤 측 "공수처에 체포영장 연기 요청 사실 무근"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200562b.jpg)