뉴스 검색결과 6,819건

- 금감원, 올해 '금융 소비자 리포터' 100명 내외 선발

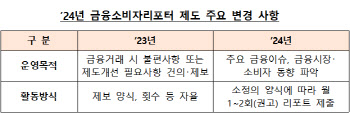

- [이데일리 김국배 기자] 금융감독원은 올해 100명 내외의 금융 소비자 리포터를 선발할 계획이라고 28일 밝혔다.올해부터 금옹 소비자 리포터는 주요 금융 이슈와 금융 시장 동향에 관한 ‘금융 소비자 리포트’를 월 1~2회 작성해 금감원에 제출하는 활동을 수행한다. 활동 기간은 1년이며, 리포트 평가 절차를 거쳐 소정의 활동 수당(5만~20만원)을 지급한다.금융 지식을 갖추고 금융 거래 경험이 있는 만 18세 이상의 소비자라면 누구나 지원할 수 있다. 관심 분야에 따라 △은행 △금융투자·자본시장 △보험 △신용카드 △중소금융(저축은행, 상호금융) △디지털금융 △가상자산 △민생침해금융범죄(불법사금융, 보이스피싱 등) 등 8개 분과 중 3개를 선택해 지원할 수 있다.또 연령·직업에 따라 청년, 중장년, 시니어, 주부, 소상공인(자영업자), 개인 투자자, 직장인(금융업, 비금융업) 등으로 속성 그룹을 구분하는데 최대 3개까지 선택해 지원할 수 있다.지원서는 오는 29일 오전 9시부터 다음 달 13일 오후 5시까지 금감원 홈페이지를 통해 접수할 수 있다. 선발 결과는 5월 29일 개별 통보된다.