![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

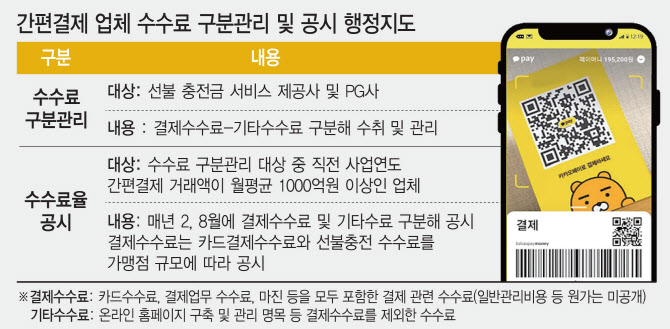

대형 업체 10여곳 매년 2·8월 공시해야

30일 금융당국에 따르면 금융감독원은 12월30일 ‘전자금융업자 수수료 구분관리 및 공시 가이드라인’ 행정지도를 시행할 예정이다. 간편결제 업체가 수수료를 결제수수료와 기타수수료로 구분해 관리하고, 일정 규모 이상의 업체는 이를 2월부터 공시토록 한 게 이번 행정지도 핵심이다.

우선 선불 충전금 서비스(선불전자 지급수단 발행업), 온라인에서 카드사와 가맹점주를 연결해주는 서비스(전자지급결제대행업) 등을 제공하는 모든 전자금융업자는 12월30일부터 수수료를 결제수수료와 기타수수료로 구분해 받고 관리해야 한다. 결제수수료는 카드수수료, 결제업무 수수료, 마진 등을 모두 포함한 결제서비스 관련 수수료다. 일반관리 비용, 시스템 구축 비용, 위험관리 비용 등 원가는 공개하지 않는다. 기타수수료는 결제수수료를 제외한 수수료로, 온라인 홈페이지 구축 및 관리 명목으로 받는 수수료다.

|

당국은 수수료 공시를 통해 공정한 시장 경쟁이 더 활발해질 것으로 기대하고 있다. 김주현 금융위원장은 지난 10월24일 국회 정무위원회의 종합 국정감사에서 “플랫폼의 남용 문제로 소비자(온라인 가맹점주) 피해 우려가 제기되고 있다”며 “간편결제 수수료 공시로 견제하겠다”고 말했다. 이복현 금감원장도 같은 자리에서 “시장지배적 남용에 대한 문제에 공감한다”며 “은행의 금리 산정체계 적정성을 보는 것처럼 (빅테크가) 금융시장에 들어오려면 금융권의 문제로 볼 수 있다”고 했다.

하지만 온라인 가맹점주에 미치는 영향이 크지 않을 것이란 관측이 나온다. 페이 업체와 가맹 계약을 맺는 주체가 온라인 쇼핑몰이어서다. 이론적으론 가맹점주가 더 낮은 수수료를 제공하는 페이 업체와 계약을 맺어야 하지만, 현실은 가맹점주가 온라인 쇼핑몰에 입점하고 쇼핑몰이 페이 업체와 가맹계약을 맺는다. 가맹점주에게 지급수단 결정권이 없는 것이다. 이를 해결하고자 정부는 전자금융업자가 모든 가맹점과 일일이 가맹계약을 맺도록 전자금융법 개정을 추진했으나, 현실적으로 쉽지 않다는 지적에 대표 가맹점이 계약을 맺도록 의견을 모은 것으로 파악된다. 현 구조에서 크게 바뀌지 않을 가능성이 크다는 의미다.

![[포토]성년의날, 덕수궁 돌담길서 전통셩년례 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900274t.jpg)

![[포토]물놀이하며 더위 잊어요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900249t.jpg)

![[포토]박현경 '버디 성공 승리했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900379t.jpg)

![[포토]개혁신당 전당대회, '인사하는 당 대표 후보들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900216t.jpg)

![[포토]주유소 기름값 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900204t.jpg)

![[포토]'다양한 음식 맛보세요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900192t.jpg)

![[포토] 최경주 '우승은 전설도 춤추게 한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900414t.jpg)

![[포토] 최경주 '리빙 레전드의 클래스'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800445t.jpg)

![[포토]유효주 '핀을 잡고 라인을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800234t.jpg)

![[포토]두산 매치플레이에서 공기청정기 선보인 아이큐에어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700873t.jpg)

![[포토]박현경 '챔피언의 볼'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900473t.jpg)

![[단독]EU, 韓정부에 "전기차 보조금 기준 예측 가능성 떨어져…손봐달라"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900339t.jpg)