![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

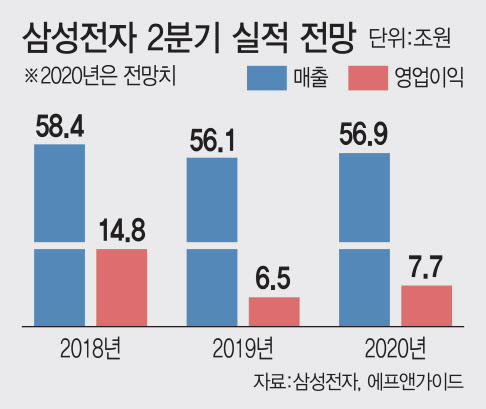

반도체 견조…1분기엔 ‘코로나19’ 영향 제한적

삼성전자는 연결기준으로 매출 55조원, 영업이익 6조 4000억원의 올 1분기 잠정 실적을 7일 발표했다. 1분기 실적의 경우 전기 대비 매출은 8.15%, 영업이익은 10.61% 감소했지만, 전년 동기 대비로는 각각 4.98%, 2.73% 증가했다. 이는 매출 55조 4930억원, 영업이익 6조 1232억원인 기존 컨세서스(전망치)를 소폭 상회하는 수준이다.

부문별로 실적 추정치를 살펴보면 DS(디바이스 솔루션)부문에선 반도체 사업의 매출은 17조원 안팎, 영업이익은 3조원 후반에서 4조원 초반대를 기록할 것으로 예상된다. 메모리는 D램(DDR4 8Gb 1Gx8 2133MHz·PC향 범용제품) 고정거래가격이 올 1분기에 4.6%(2.81달러→2.94달러) 상승했고, 낸드플래시(128Gb 16Gx8 MLC·메모리카드/USB향 범용)도 5.9%(4.42달러→4.68달러)가 올랐다.

IM(IT·모바일)과 CE(소비자 가전) 등 세트 분야에선 지난해 같은 기간과 비교해 실적 감소는 미미한 수준으로 예상된다. 코로나19로 인한 공장 가동 중단이나 수요 감소가 지난 2월 중하순부터 시작돼 1분기엔 그 피해가 본격 반영되지 않았다는 분석이다. 특히 스마트폰의 경우 중국 판매 비중이 전체 1%에 불과해 실적에 미치는 영향이 제한적이라는 분석이다. IM부문 매출은 25조원 중후반대, 영업이익은 2조 1000억에서 2조 5000억원 사이로 전년 동기 대비 매출이 5~6% 감소한 것으로 파악된다. 또 CE부문은 매출 10조 초중반대, 영업이익은 5000억원 안팎으로 예상됐다.

2분기 ‘반도체 상승 VS 완제품 급감’…실적 전망 엇갈려

반도체 사업의 경우 코로나19에도 공장 가동 중단이 없었고 코로나19로 인한 재택근무 확대 등으로 서버용 D램 수요가 늘어나고 가격이 상승세를 타는 등 2분기 실적이 개선될 가능성이 높아지고 있다. 영업이익도 2분기엔 5조원을 넘어설 것이란 전망이 지배적이다.

하지만 IM과 CE 등 세트 사업에선 6월과 7월로 예정됐던 ‘유로 2020’와 ‘도쿄 올림픽’ 등 대형 스포츠 이벤트가 1년 연기되며 수요 감소가 불가피한 상황이다. 또 잇따른 공장 가동 중단으로 출하량이 줄고, 전 세계적인 이동 제한으로 오프라인 매출 감소도 예상된다. 이로 인해 스마트폰과 TV 등 세트 수요와 연동되는 디스플레이 분야의 실적도 2분기 이후 수익성이 악화될 가능성이 커지고 있다. 최영산 이베스트투자증권 연구원은 “2분기 모바일 수요의 둔화가 북미와 유럽에서 본격화 되면서 2분기 물량 감소는 다소 필연적으로 판단된다”며 “반도체를 제외한 디스플레이, IM, CE 등은 모두 전년 대비 영업이익 감소가 불가피하다”고 내다봤다.

![[포토]4월 소비자물가 상승률 2.9%...과일, 채소값은 고공행진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600252t.jpg)

![[포토]'온가족이 함께 즐기는 회전목마'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600238t.jpg)

![[포토]휘발유값 상승세 둔화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600213t.jpg)

![[포토]영화 '범죄도시4' 흥행 질주](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600148t.jpg)

![[포토] 김홍택 '스크린 황제의 필드 정복'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500327t.jpg)

![[포토]박현경 '놀란눈은 커다래지고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500276t.jpg)

![[포토] 길놀이 공연 보며 즐기는 어린이날 연휴 첫 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400242t.jpg)

![[포토]박결 '돋보이는 미소 손인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400173t.jpg)

![[포토] 이정환 '버디 성공하며 갤러리에 인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400154t.jpg)

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토]박지영 '우승,두 주먹 불끈'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500367t.jpg)