[이데일리 박종오 기자] SK증권이 아모레퍼시픽그룹 지주회사(다른 회사를 지배하는 것을 목적으로 하는 회사)인

아모레G(002790)의 주가 상승 가능성이 작다고 평가했다. 신종 코로나 바이러스 감염증(코로나19) 확산에 따른 업황 악화로 연결 자회사인

아모레퍼시픽(090430)과 이니스프리, 에뛰드의 경영 실적 부진이 이어질 것으로 예상해서다.

이에 따라 이 회사 주식의 투자 의견을 ‘중립(Hold)’, 목표 주가를 6만2000원으로 제시했다. 아모레G의 현재 주가는 1주당 5만4800원(28일 종가 기준)이다.

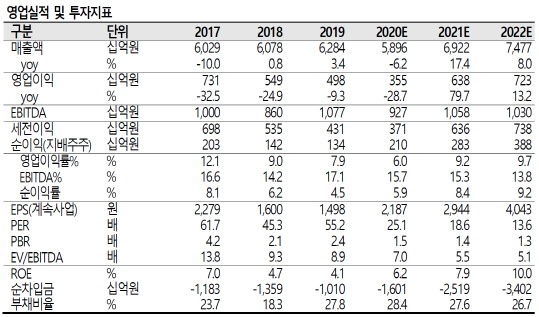

| | 아모레G 경영 실적 및 전망 (자료=SK증권) |

|

전영현 SK증권 연구원은 29일 펴낸 보고서에서 “아모레G는 코로나19 영향으로 주요 자회사의 판매 부진이 실적을 계속 악화하는 국면”이라며 “당분간 주가 상승 여력은 제한적으로 판단한다”고 밝혔다.

아모레G의 올해 1분기(1~3월) 매출액은 1조2800억원, 영업이익은 678억원을 기록했다. 지난해 1분기보다 각각 22%, 67% 감소한 규모다.

전 연구원은 “아모레퍼시픽의 실적 부진과 더불어 이니스프리, 에뛰드 역시 로드샵(오프라인 소규모 점포) 중심의 점포 매출과 면세점 매출 하락을 면치 못하고 있다”면서 “이니스프리와 에뛰드는 앞으로 실적 부진 점포의 구조조정, 멀티 브랜드숍(MBS) 채널 입점, 디지털 채널 판매 확대 등을 통한 수익성 개선을 추진하겠으나 국내 중·저가 브랜드 경쟁 심화, 오프라인 판매 시장 위축에 코로나19 영향까지 더해지며 올해 하반기(7~12월)까지 매출 역성장과 이익 감소가 불가피할 전망”이라고 분석했다.

전 연구원은 “아모레G의 실적이 개선되려면 결국 전체 이익의 90%를 차지하는 아모레퍼시픽의 실적 회복이 선행해야 한다”며 “하지만 올 2분기(4~6월)도 코로나 여파로 면세 판매가 1분기보다 축소될 것으로 보이고 중국 현지 브랜드 업체의 마케팅 경쟁도 심화해 추가적인 시장 점유율 훼손 위험, 마케팅 비용 부담 등이 존재한다”고 지적했다.

그러면서 “향후 업황 회복과 함께 비효율 점포 정리, 인력 재정비를 통한 채널 효율화가 선행해야 유의미한 실적 개선과 함께 주가도 회복할 수 있을 것”이라고 덧붙였다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]성년의날, 덕수궁 돌담길서 전통셩년례 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900274t.jpg)

![[포토]물놀이하며 더위 잊어요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900249t.jpg)

![[포토]박현경 '버디 성공 승리했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900379t.jpg)

![[포토]개혁신당 전당대회, '인사하는 당 대표 후보들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900216t.jpg)

![[포토]주유소 기름값 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900204t.jpg)

![[포토]'다양한 음식 맛보세요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900192t.jpg)

![[포토] 최경주 '우승은 전설도 춤추게 한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900414t.jpg)

![[포토] 최경주 '리빙 레전드의 클래스'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800445t.jpg)

![[포토]유효주 '핀을 잡고 라인을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800234t.jpg)

![[포토]두산 매치플레이에서 공기청정기 선보인 아이큐에어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700873t.jpg)

![[단독]EU, 韓정부에 "전기차 보조금 기준 예측 가능성 떨어져…손봐달라"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900339t.jpg)

![[포토]매치퀸 박현경 '힘들었지만 최고의 하루'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900488t.jpg)