[이데일리 김응태 기자] NH투자증권은 24일

삼성화재(000810)에 대해 올해 1분기 양호한 투자이익을 바탕으로 전년보다 이익이 증가하고 주주환원 확대 기대가 지속될 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 37만1000원을 유지했다. 전날 종가는 30만8000원이다.

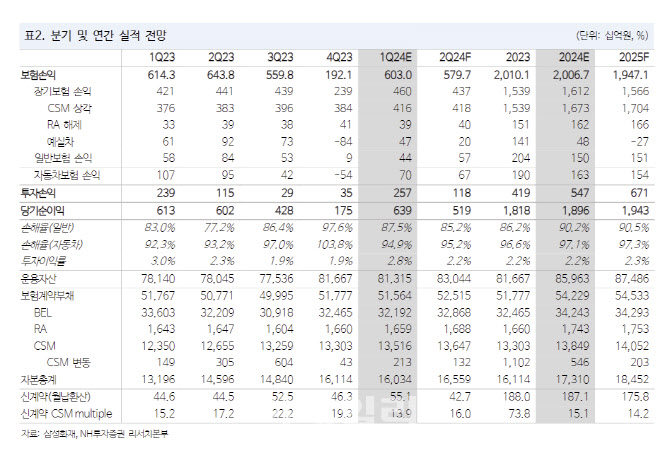

정준섭 NH투자증권 연구원은 “삼성화재의 올해 1분기 지배순이익은 전년 대비 4.2% 증가한 6385억원으로 시장 컨센서스를 상회할 전망”이라며 “무난한 보험순익과 양호한 투자손익이 예상된다”고 밝혔다.

1분기 보험손익은 전년 대비 1.8% 감소한 6030억원을 추정했다. 장기보험 예실차는 양호했던 전년 동기 대비 감소하지만 플러스 흐름은 지속할 것으로 봤다. 신계약은 4월 경험위험률 조정을 앞두고 인보험 중심으로 큰 폭의 판매 증가가 나타나고, 전속 채널뿐만 아니라 보험대리점(GA) 채널 통해서도 판매가 늘어날 것으로 예상했다. 반면 일반보험과 자동차보험은 전년 대비 소폭 부진할 것이란 평가다.

투자손익은 전년 대비 7.4% 증가한 2565억원을 전망했다. 대체투자와 주식형 자산에서 양호한 운용 성과를 시현할 것으로 진단했다. 정 연구원은 “1분기는 시장금리 상승에 따른 채권 평가손실이 예상되는 시기지만, 삼성화재는 운용자산에서 ‘당기손익 공정가치자산’(FVPL) 비중이 낮아 금리 영향이 크지 않았다”고 분석했다.

안정적인 실적을 바탕으로 주주환원 확대 기대가 지속할 것으로 예상했다. 정 연구원은 “삼성화재는 견조한 이익 체력과 압도적인 자본 여력을 보유하고 있다”며 “아직은 자본 정책이 구체화하지 않았지만, 정부의 밸류업 프로그램 정책 진행 속도에 따라 주주환원에 대한 기대감도 지속될 전망”이라고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 김홍택 '스크린 황제의 필드 정복'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500327t.jpg)

![[포토]박현경 '놀란눈은 커다래지고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500276t.jpg)

![[포토] 길놀이 공연 보며 즐기는 어린이날 연휴 첫 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400242t.jpg)

![[포토]박결 '돋보이는 미소 손인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400173t.jpg)

![[포토] 이정환 '버디 성공하며 갤러리에 인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400154t.jpg)

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토] 강경남 '호쾌한 샷으로 우승에 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300330t.jpg)

![[포토]'국민의례하는 개혁신당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300541t.jpg)

![[포토] 환상적인 서커스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300481t.jpg)

![[포토]박지영 '우승,두 주먹 불끈'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500367t.jpg)