[이데일리 고준혁 기자]

고영(098460)에 중국 경제의 회복세는 매출 전체를 좌우할 만큼 큰 영향을 줍니다. 신종 코로나 바이러스 감염증(코로나19) 사태에서 가장 빠르게 나오고 있는 국가인 중국이 5세대(5G) 이동통신 인프라 구축을 서두르고 있어, 검사 장비를 납품하는 이 회사의 매출이 크게 증가하고 있기 때문입니다. 그러나 코로나19로 가동이 멈춘 해외 자동차 산업 등 악재도 존재해 전망이 뚜렷하지만은 않습니다.

고영은 지난 2002년 설립된 반도체 ·전자부품 검사장비를 생산하고 납품하는 업체입니다. 모바일과 자동차 부문 검사장비 매출이 전체 큰 비중을 차지합니다. 본격적인 의료로봇 시장 진출도 앞두고 있습니다. 지난해 개발을 완료한 뇌수술 보조 로봇시스템이 정부로부터 안전 및 효과성에 대한 인중 절차를 완료했습니다.

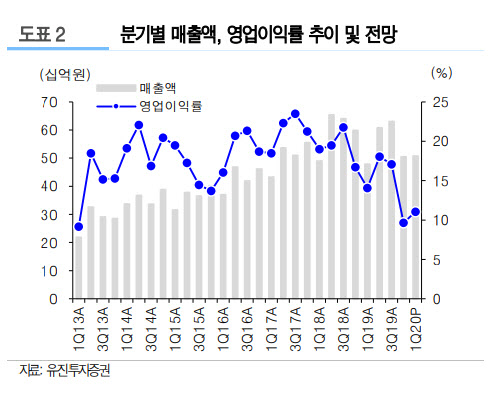

올해 1분기 매출은 전년 동기 대비 6.1% 증가한 507억원을 기록했습니다. 모바일 부문이 매출 증가를 이끌었다는 분석이 나옵니다. 중국에서 5G 이동통신 수요가 늘어 매출 비중이 지난해와 비교해 148% 증가한 42.8%를 기록했습니다. 모바일 부문 매출액은 전년 동기 대비 126.7% 증가했습니다.

그러나 영업이익은 시장 기대치인 80억원에서 30% 하향된 56억원을 기록했습니다. 검사 장비시스템을 여러 분야로 확장하고 있는 이 회사의 특성상 연구개발비가 지속적으로 증가하고 있어서입니다. 박종선 유진투자증권 연구원은 “연구개발에 대한 지속적인 투자와 신제품 출시를 앞두고 판매관리비가 계속 늘고 있어 영업이익이 준 것으로 추정한다”고 설명했습니다.

영업이익 부진에는 자동차향 매출비중이 감소한 이유도 있습니다. 코로나19로 인해 자동차 산업이 마비되고 있는 탓입니다. 김경민 하나투자증권 연구원은 “1분기 가장 부진한 매출 분야는 자동차용 검사장비였다”며 “유럽 지역 자동차 업종의 수요와 공급이 코로나19 영향을 크게 받아 자동차용 제품의 매출비중이 14%로 낮게 나타났다”고 분석했습니다. 지난 2017~2018년 자동차 매출 비중이 30%를 상회한 것에 비하면 반토막 수준인 것입니다.

향후 전망은 단기적으로는 코로나19의 영향권 안에 들어 부진하겠지만 장기적으로는 밝은 편입니다. 무엇보다 중국이 5G 인프라 구축을 서두르고 있다는 점이 긍정적입니다. 도현우 NH투자증권 연구원은 “코로나19 영향을 벗어나기 시작한 중국 정부가 경기 부양을 위해 5G 인프라 구축에 속도를 내고 있는 점은 고영에 긍정적이다”고 평가했습니다.

이밖에 이번 해를 기점으로 의료 사업에 본격적으로 뛰어든 점과 투자자 중 외국인 비중이 높은 점도 긍정적으로 평가됩니다. 도 연구원은 “의료 로봇 관련 모멤텀이 있을 것으로 기대된다”고 말했습니다. 박 연구원은 “주식의 외국인 보유비중이 60.7%로 외국인의 관심이 유지되고 있어 향후 주가 하락폭은 제한적일 것”이라고 내다봤습니다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]이세희 '순위를 올려보자'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500244t.jpg)

![[포토] 길놀이 공연 보며 즐기는 어린이날 연휴 첫 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400242t.jpg)

![[포토]박결 '돋보이는 미소 손인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400173t.jpg)

![[포토] 이정환 '버디 성공하며 갤러리에 인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400154t.jpg)

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토] 강경남 '호쾌한 샷으로 우승에 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300330t.jpg)

![[포토]'국민의례하는 개혁신당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300541t.jpg)

![[포토] 환상적인 서커스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300481t.jpg)

![[포토]황우여, '보수 정당 정체성 확고히 하겠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300465t.jpg)

![[포토]박현경 '놀란눈은 커다래지고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500276t.jpg)