[이데일리 이용성 기자] 북미 수혜를 받는 건설장비 3사의 1분기 실적이 일시적 업황 둔화로 쉬어갈 것으로 보이나 하반기부터 턴어라운드할 것이라는 전망이 나왔다.

| | (사진=신한투자증권) |

|

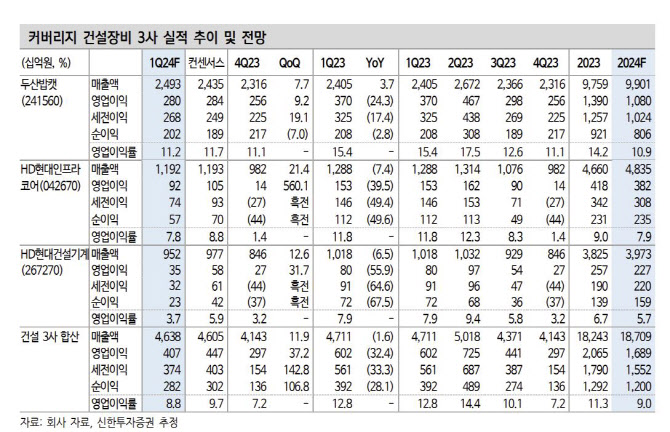

18일 이동헌 신한투자증권 연구원에 따르면 1분기

두산밥캣(241560),

HD현대인프라코어(042670),

HD현대건설기계(267270) 등 건설장비 3사의 합산 실적은 매출액 4조6000억원으로 전년 동기 대비 2% 줄었다. 영업이익 4074억원으로 32% 감소할 전망이다. 컨센서스 대비로는 매출액이 0.7% 상회로 부합하고, 영업이익은 8.8% 하회하는 쇼크다. 두산밥캣은 컨센서스 대비 매출액은 부합, 영업이익은 소폭 하회할 것으로 보이고, HD현대인프라코어와 HD현대건설기계는 컨센서스 대비 매출액은 소폭 하회하고 영업이익은 크게 밑돌 것으로 전망된다.

미국은 경기호조로 금리 인하 기대가 순연됐다. 그러나 금리 인하는 시간의 문제이며 미국시장의 인프라 투자사이클은 여전히 살아 있다는 평가다. 이 연구원은 “두산밥캣은 연간 가이던스에 미국 금리 인하를 반영하지 않았고, HD현대인프라코어나 HD현대건설기계도 북미 수혜주다”라며 “중동 지정학적 리스크가 길어지게 되면 물류 문제와 국가별 투자가 영향을 받을 수는 있다”고 전했다. 다만, 이미 탈중국을 통해 다양한 지역에서 능력치가 확장되고 있다는 설명이다.

이에 따라 건설장비산업에 대한 비중확대 의견을 냈다. 지난해 2분기에는 코로나 이연 물량의 막바지 반영과 지역별 호조로 사상 최대실적을 기록한 바있다. 이를 고려하면 높은 기저로 턴어라운드가 쉽지 않다는 분석이다. 다만, 하반기는 지난해 하반기 피크아웃으로 낮아진 기저와 미국 금리 인하, 원자재 인플레이션, 재건 기대 등이 반영되며 회복세를 예상한다는 게 이 연구원의 판단이다.

그는 “HD현대건설기계와 HD현대인프라코어는 아직도 전 세계 점유율이 업체별로 3% 전후이며 시너지 효과가 본격화 되고 있다”며 “주주환원도 적극적이라 중장기 관점의 투자는 유효하다”고 강조했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]코스피, 질주하는 테슬라 증시 훈풍](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000818t.jpg)

![[포토] 꽃처럼 아름다워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000766t.jpg)

![[포토]국방 AI정책방향 소개하는 이영빈 기획조정실장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000623t.jpg)

![[포토]'빅5병원' 오늘 외래·수술 셧다운… 의료대란 현실화되나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000540t.jpg)

![[포토]인사 나누는 방재승 비대위원장-안철수 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000519t.jpg)

![[포토]에릭 AI Tech Collaboration 담당, 텔코 LLM 소개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000474t.jpg)

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[르포]'청정 제주'서 만나는 전기차·UAM…미래 모빌리티 앞당긴다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000967t.jpg)