![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

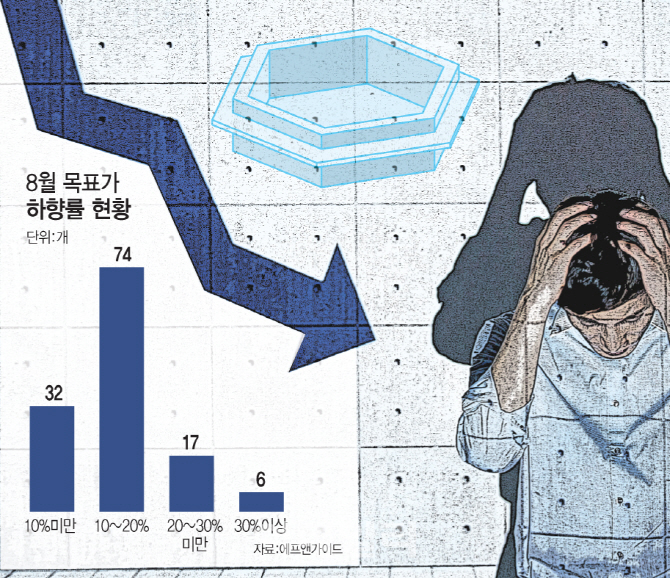

11일 에프앤가이드에 따르면 이달들어 지난 8일까지 목표주가가 변경된 종목은 157개사(중복포함)이다. 이 가운데 목표가가 하향된 종목은 82.2%인 129개사였다. 상향된 종목은 28개(17.8%)에 그쳤다.

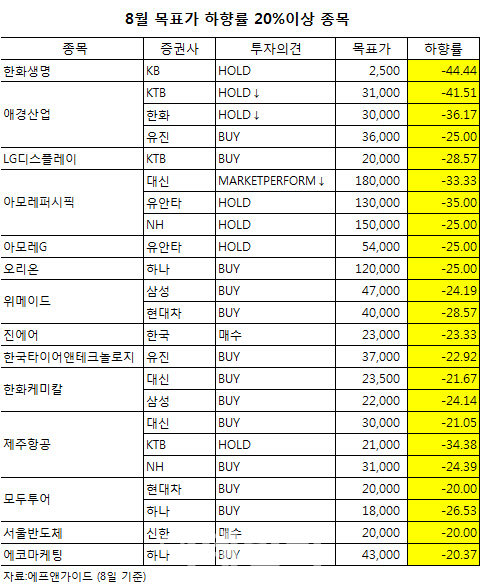

목표가가 낮아진 종목 129개중 23개(17.8%)는 목표가가 20%이상 크게 하향조정됐다. 해당 종목은 한화생명, 애경산업, 아모레퍼시픽, 제주항공, 위메이드, LG디스플레이, 아모레G, 오리온, 한화케미칼, 진에어, 모두투어, 에코마케팅 등이다. 일본 수출 규제에 따른 실적 부진이나 근본적인 경쟁력에 의구심이 제기되는 종목들이 주로 목표가 하향 대상에 올랐다.

제주항공·모두투어 등 일본 수출규제 `타격`

KB증권은 지난 1일 한화생명(088350)에 대해 ‘중립’ 투자의견을 유지하며 목표가를 4500원에서 2500원으로 44.4%나 하향조정했다. KB증권은 채권금리 하락에 따른 이자소득 자산의 기대수익률 하락 등을 반영해 한화생명의 이익전망치를 하향조정한 영향이다. KB증권은 단기적으로 금리 하락구간에서 대규모 준비금 적립으로 하반기 실적 불확실성이 더 커질 것으로 예상했다.

한화투자증권과 KTB투자증권은 애경산업(018250)에 대해 각각 목표가를 41.5%, 36.2%를 하향조정하며 투자의견도 ‘매수’에서 ‘중립’으로 하향조정했다. 유진투자증권은 애경산업에 대해 ‘매수’를 유지하며 목표가를 25% 낮췄다.

애경산업의 2분기 연결 매출액과 영업익이 1573억원, 61억원으로 전년동기대비 10%, 72% 각각 급감했다. 손효주 한화투자증권 연구원은 “화장품 전 채널 판매 둔화와 비용증가로 2분기 실적이 시장 기대치를 크게 밑돌았다”며 “이익 추정치를 2019년과 2020년 각각 24%, 20% 하향조정하고,밸류에이션도 기존 평균치 대비 20% 할인 적용해 목표가를 3만원으로, 투자의견은 ‘중립’으로 각각 낮춘다”고 설명했다.

KTB투자증권은 지난 7일 제주항공(089590) 목표가를 3만2000원으로 종전대비 34.4%나 하향조정하고, 투자의견 ‘중립’을 유지했다. 미래에셋대우 역시 제주항공에 대해 ‘매수’ 의견을 유지했지만, 목표주가를 17.5% 하향했다. 일본 노선의 부진, 환율 상승에 따른 수요 둔화 등을 반영해 올해와 내년 영업익 전망치를 30.7%, 19.8% 하향조정한 영향이다. 류제현 미래에셋대우 연구원은 “2분기 영업손실 274억원으로 시장기대치와 당사 추정치를 모두 밑돌았다”며 “내년 실적 회복가능성을 감안할 때 현 주가는 악재를 어느정도 반영한 상태로 장기적 관점에선 매력적”이라고 분석했다.

모두투어(080160)(하나금융투자), LG디스플레이(KTB투자증권), 위메이드(현대차증권)는 투자의견 ‘매수’가 유지된 가운데 목표주가가 각각 30% 가까이 하향조정됐다. 모두투어는 일본 실적 부진이 주요인이었고, LG디스플레이(034220)는 해외 전환사채(CB) 발행과 LCD 업황 부진이 발목을 잡았다.

이기훈 하나금융투자 연구원은 모두투어에 대해 “보이콧 재팬이 본격화하면서 여행업의 실적과 밸류에이션 하향이 불가피하다”며 “3분기부터 후쿠시마 원전사태 수준까지 하락할 전망이어서 이슈가 진정되기 전까지는 극단적으로 보수적인 투자관점이 필요하다”고 설명했다.

투자의견 동반 하향…목표가 낮추고 `강력매수`? 눈길

아모레퍼시픽·엔씨소프트·애경산업 등 일부 종목은 목표주가 뿐 아니라 투자의견까지 같이 하향조정됐다. 대신증권은 아모레퍼시픽에 대한 투자의견을 시장수익률로 하향조정했고, KB증권은 엔씨소프트(036570)에 대해 매수에서 보유로 투자의견을 낮췄다. DB금융투자 역시 KCC에 대해 매수에서 보유로, 미래에셋대우는 한전KPS에 대해 단기매수로 투자의견을 각각 낮춰잡았다.

다만 보툴리눔 톡신 피어 기업과 자회사 한올바이오파마의 주가 하락, 소송비용을 반영해 목표가를 소폭 낮췄지만, 업종내 톱픽을 유지했다. 현재 대웅제약 시총내엔 나보타 사업가치가 전혀 반영돼 있지 않다는 설명이다.

이가운데 중립이상의 투자의견을 유지하면서 목표가를 20%이상 크게 하향조정하는 건 사실상 `매도` 투자의견에 가깝다는 분석이 나온다.

통상 현주가대비 15%이상 상승 가능성이 있을 때 `매수`의견을 내는 점을 감안하면, 최근 증권사들의 목표가 줄하향은 시장 급락에 따른 밸류에이션 조정이 함께 이뤄진 측면이 커 보인다.

금융투자업계 관계자는 “2분기 실적 부진이나 향후 실적 악화 가능성이 높은 기업들에 대한 목표가 하향에 나선 것”이라며 “다만 시장이 급락하자 목표가 하향이 큰 폭으로 이뤄진 측면이 있는 것 같다”고 말했다.

특히 최근 시장 급락에도 불구하고, 국내 기업 실적 악화, 미중 무역분쟁 리스크, 일본 수출 규제 등을 감안하면 단기적으로 국내 증시의 급반등 가능성이 크지 않아 보수적인 시각을 유지하는게 바람직하다는 지적이 나온다.

|

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토]'국민의힘 당선자 총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900379t.jpg)

![[포토] '미래전략포럼' 개회사하는 박재완 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900377t.jpg)

![[포토]'최고위 참석하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900358t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)

![[포토]꽃 바다에 풍덩](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800265t.jpg)

![[포토]'어느새 여름?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800219t.jpg)