[이데일리 김응태 기자] 보안 소프트웨어 기업 크라우드스트라이크가 매크로(거시경제) 악화에 올 4분기 실적 가이던스를 보수적으로 제시했다. 경기 둔화에 중소·중견기업(SMB) 고객군 일부에서 계약 지연이 발생하고 있어서다. 증권사에선 계약 지연이 나타나고 있지만 취소가 아닌 데다, 대기업 중심의 사이버보안 수요가 견조한 만큼 주가 조정 시 매수할 것을 권유했다.

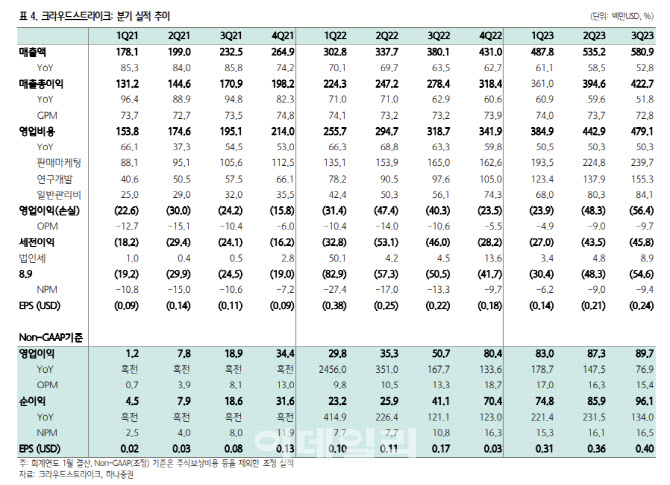

김재임 하나증권 연구원은 3일 “크라우드스트라이크의 2023회계연도 3분기(10월 결산) 매출액은 전년 대비 53% 증가한 5억8000만달러, 조정 주당순이익(EPS)는 0.4달러로 모두 시장 예상치를 상회했다”고 진단했다.

3분기 실적이 예상보다 좋은 성적을 거뒀지만 순신규 연산경상매출(ARR)은 2억달러로 기대치(2억1000만달러)를 소폭 하회했다. 매크로 불안감이 커지면서 SMB 고객의 계약 시점이 약 11% 지연된 탓이다. 매출 순유지율은 127%로 전분기에 기록한 7개 분기 내 최고치 수준을 유지했다. 계약 체결 총 유지율도 98%로 여전히 견고하다는 평가다.

크라우드스트라이크는 4분기 매출 가이던스에 대해선 매크로 악화 여파에 보수적인 전망을 제시했다. 통상 4분기는 계절적 성수기로 꼽히지만, 4분기 순신규 ARR이 3분기 대비 최대 10%까지 하락할 수 있다는 전망을 내놨다. 다만 4분기 보수적인 추정을 바탕으로 2023회계연도 연간 매출 가이던스는 그대로 유지했으며, 이익단 가이던스는 상향 조정했다. 연간 ESP의 경우 기존 1.31~1.33달러에서 1.49~1.52달러로 올려 잡았다. 계약 시점 지연 가능성과 결제 시점 변화를 반영해 2023회계연도 잉여현금흐름(FCF) 마진은 28~30% 수준으로 전망했다. 이는 기존 전망치(30%) 대비 하향한 수치다.

증권가에선 보안 서비스 수요가 안정적인 만큼 크라우드스트라이크의 주가 조정 시 매수 기회로 활용할 것을 조언했다. 최근 SMB 고객군에서 일부 지연이 나타난 것도 계약 취소가 아닌 연기이며, 대기업(Enterprise) 고객군의 계약체결 사이클이 그대로 유지되고 있다는 판단에서다. 특히 기업들이 보안 예산을 삼각하기보다 벤더 수를 축소해 비용 효율성을 높이는 방안을 채택할 것으로 봤다. 이에 따라 플랫폼 타입으로 통합 서비스를 제공하는 사업자가 유리한 고지를 점할 기회가 될 수 있다는 분석이다. 김 연구원은 “사이버보안 수요는 소프트웨어 분야 중 가장 회복이 빠르게 나타날 것으로 전망된다”며 “플랫폼 사업자로서의 크라우드스트라이크의 높은 경쟁력을 고려하면 단기적인 조정 구간이 좋은 매수 기회가 될 것”이라고 말했다.

한편 크라우드스트라이크의 지난 1일(현지시간) 종가는 124.07달러로 전거래일 대비 5.46% 상승했다. 지난 11월30일 14%대 급락했지만 다음 날 회복세를 보였다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 김홍택 '스크린 황제의 필드 정복'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500327t.jpg)

![[포토]박현경 '놀란눈은 커다래지고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500276t.jpg)

![[포토] 길놀이 공연 보며 즐기는 어린이날 연휴 첫 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400242t.jpg)

![[포토]박결 '돋보이는 미소 손인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400173t.jpg)

![[포토] 이정환 '버디 성공하며 갤러리에 인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400154t.jpg)

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토] 강경남 '호쾌한 샷으로 우승에 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300330t.jpg)

![[포토]'국민의례하는 개혁신당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300541t.jpg)

![[포토] 환상적인 서커스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300481t.jpg)

![[포토]박지영 '우승,두 주먹 불끈'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500367t.jpg)