![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

오히려 초강세를 이어가고 있는 달러화가 또다른 부담 요인이 되고 있다는 우려도 나오고 있다.

박상현 하이투자증권 이코노미스트는 6일 보고서를 통해 인플레이션 리스크와 우크라이나 전쟁, 중국 경기 위험 등 3대 불확실성이 해소될 수 있는 출구 찾기가 일부 가시화하고 있다는 기대가 커지고 있지만, 해소까지는 시간이 더 걸릴 것으로 점쳤다.

|

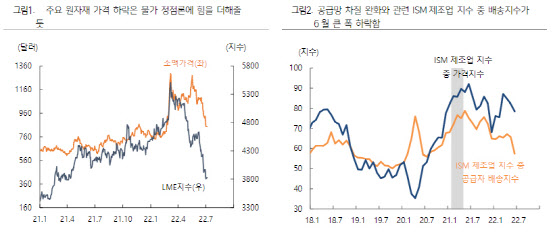

그는 “미국의 6월 소비자물가 상승률 전망치가 전년동월대비 8.8%로, 5월의 8.6%보다 오히려 더 높아지는 등 고(高)물가 파도가 진정되지 못하고 있지만, 최근 원자재 가격이 큰 폭 하락하면서 3분기 물가 정점론 가능성을 높여주는 신호가 일부 가시화하고 있다는 것은 다행스러운 일”이라고 말했다.

아울러 전날 보도된 조 바이든 행정부의 대중국 고율 관세 인하 움직임도 물가 정점론에 힘을 더해줄 수 있는 이벤트가 될 것이라고 전망했다.

박 이코노미스트는 우크라이나 전쟁에 대해서도 “전날 CNN이 러시아의 휴전 선포 가능성을 보도했지만, 우크라이나 정부가 휴전에 동의할 가능성이 높지 않은 것이 현실”이라면서 “다만 겨울철 에너지 대란 위험과 벨라루스의 참전시 뜻하지 않게 전쟁이 서방과 러시아 간 전쟁으로 확전될 위험이 있는 만큼 유럽 국가들이 휴전을 모색할 여지는 잠재해 있다”고 점쳤다. 그러면서 “아직까진 가능성은 낮지만, 유럽 국가들의 전쟁 피로감이 우크라이나 전쟁에서의 출구전략으로 이어질 수 있다”고 강조했다.

끝으로, 둔화 우려 속에서도 중국 경제가 서서히 정상화에 속도를 내고 있다는 점도 긍정적으로 봤다.

다만 6월 PMI지수 반등에도 2분기 중국 국내총생산(GDP) 성장률이 전년동기대비 1% 초중반으로, 1992년 이후 두 번째로 낮은 수준을 보일 것이고 올 성장률도 4%대에 그칠 것으로 보여 하반기 중국 정부의 강력한 경기 부양책이 지속될 지가 더욱 중요해졌다고 설명했다.

이 같은 상황을 종합해 박 이코노미스트는 “3대 불확실성의 출구에 대한 기대감이 일부 살아나고 있지만, 뚜렷한 윤곽을 확인하는 데엔 좀더 시간이 필요할 것”이라며 “특히 연방준비제도(Fed)의 긴축 속도를 좌우하고 있는 인플레이션 압력과 우크라이나 사태의 경우 3분기 중 윤곽이 잡힐 수 있을 것”이라고 내다봤다.

다만 “경기 침체 우려에 유로화 가치가 20년 만에 최저치를 기록한 여파로 달러화가 초강세를 이어가고 있다는 점은 글로벌 금융시장이 해결해야 할 또다른 부담 요인이 되고 있다”고 지적했다.

![[포토]노동해방하는 그날을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100452t.jpg)

![[포토]경기 침체에 폐업 급증, '한산한 주방거리'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100378t.jpg)

![[포토] GS칼텍스 매경오픈 공식 포토콜 '많이 찾아와 주세요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100074t.jpg)

![[포토]가정의달 5월, '외식물가 가파르게 상승 중'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100329t.jpg)

![[포토]맥도날드, '반년만에 또 가격 인상...평균 2.8% 인상'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100325t.jpg)

![[포토]해외동포들과 티타임 갖는 한덕수 국무총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100303t.jpg)

![[포토] 시흥 고가차로 공사장서 교량 상판 붕괴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043001298t.jpg)

![[포토]코스피, 질주하는 테슬라 증시 훈풍](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000818t.jpg)

![[포토] 꽃처럼 아름다워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000766t.jpg)

![[포토]국방 AI정책방향 소개하는 이영빈 기획조정실장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000623t.jpg)