2024년 10월 24일 목요일

3분기 이익모멘텀 큰 기업에 주목-대우

-

등록 2003-08-19 오전 8:28:52

수정 2003-08-19 오전 8:28:52

- 가

[edaily 김세형기자] 대우증권은 19일 2분기 실적은 부진했지만 3분기 이익모멘텀이 큰 기업에 주목할 것을 권고했다. 2분기 실적 악화로 인해 저가매수의 기회를 제공하고 있다는 판단에서다.

김남중 애널리스트는 "각 기업들의 2분기 실적발표가 마무리되면서 실적에 의해 주가가 일희일비 하고 있는 상황"이라며 "3분기 이익모멘텀이 예상되는 종목들중 2분기 실적악화 종목은 실적발표 직후가 저가 매수의 기회"라고 밝혔다.

다음은 거래소와 코스닥시장의 해당종목이다.

◇거래소 2분기 실적부진 기업 중 3분기 실적호전 예상 기업

-코오롱유화(11020): 2Q:유가 상승분이 제품가격에 반영 안됨

3Q:유가 상승분 제품가격에 반영, 5월 업종 경기 바닥 확인

-대덕전자: 2Q:경기부진, 사스영향 재고 누적, 단가하락

3Q:핸드셋 회복, PCB 출하증가

-신무림제지(09200): 2Q:5월 물류대란, 전반적 내수침체

3Q:경기회복 기대, 펄프가격 하향 안정세

-하이트맥주: 2Q:경기 부진에 따른 소비 부진

3Q:경기, 소비회복 기대. 계절적성수기 진입

-풍산: 2Q:경기부진, PMX에 대한 유상증자 결정 등으로 주가 하락

3Q:국제 동가격 2년래 최고치 경신하는 등 강세 지속. 배당투자 유망 부각 전망

-효성: 2Q:원유가격 상승으로 폴리에스터 원재료 가격 상승. 수요 부진

3Q:2분기 수익성 바닥. 타이어코드 등 핵심사업부 호조 지속. 영업외수지 대폭개선 기대

◇코스닥 2분기 실적부진 기업 중 3분기 실적호전 예상 기업

-오리엔탈정공(14940): 2Q:철강제 가격 인상으로 원가율 상승

3Q:원가율 정상 회복. 조선업의 호황에 따른 직접적인 수혜주로 성장성 부각

-나라엠앤디(51490): 2Q:공장이전비용, 생산일수 단축 등으로 실적 부진

3Q:정상 조업,수출 증가로 실적회복 가시화

-우진세렉스: 2Q:전방산업 실적 둔화 및 설비투자 심리 악화에 따른 부진

3Q:휴대폰 등 IT산업 제품 수요 증가에 따른 실적회복 기대

-피앤텔: 2Q:전반적 경기 부진에 삼성전자 수주가 경쟁업체인 인탑스에 몰리면서 실적 악화

3Q:삼성전자 3분기 공격적 생산 계획에 따른 수주 증가 예상

-하나투어: 2Q:사스, 경기부진 영향으로 실적 부진

3Q:사스 진정에 경기회복 기대. 계절성에 의한 수요 증가

주요뉴스

저작권자 © 이데일리 - 무단전재, 재배포 금지

![[포토] 김도영 격려하는 이범호 KIA 감독](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300256t.jpg)

![[포토]트리플에스 VV 곽연지, 어흥](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300183t.jpg)

![[포토]의사단체 2곳 ‘여야의정’협의체 첫 참여 결정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301092t.jpg)

![[포토]일본인 간수에 전한 안중근의 '독립' 유묵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301074t.jpg)

![[포토] 장유빈과 김주형 '동갑내기 빅뱅'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300128t.jpg)

![[포토]'브이'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300941t.jpg)

![[포토] 쌀쌀한 날씨 속 캠퍼스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300908t.jpg)

![[포토] 외국인 대학생들과 대화하는 김문수 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300743t.jpg)

![[포토]서울 경부선·경원선 68㎞ 전 구간 지하화 추진…사업비 26조원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300703t.jpg)

![[포토]국정감사, '질의하는 백종헌 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300673t.jpg)

많이 본 뉴스

- 1 '한 개만 덜 뛰었어도' 윤이나가 신인상 후보가 되지 못한 사연

- 2 “아가씨 옆에 앉으래”…韓 남성들, 여행 온 딸뻘 유튜버에 추태

- 3 “北장교 8명, 우크라전 첫날 사망…하루 만에 사라져” 주장 나왔다

- 4 철제 교문에 깔려 숨진 경비원…학교 측 "주민이 흔들어 부서졌다"

- 5 '3억 5천' 각서 쓰고도 불륜, 결국 본처 살해한 내연녀 [그해 오늘]

- 6 서울시 ‘지상철도 지하화’ 본격 추진…사업비 25조6000억원

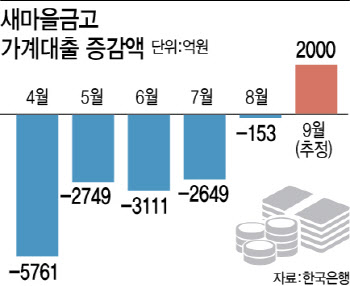

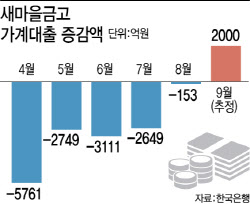

- 7 2금융권마저…새마을금고, 유주택자 주담대 막는다(종합)

- 8 안성재 셰프 '1인 70만 원' 디너 코스…오픈 61초 만에 매진

- 9 “사망한 8개월 아기가 관 속에서 ‘꿈틀’”…‘두 번째 사망신고’에 절망

- 10 MZ세대 열광 브랜드에 신명품까지…새 '패션 성지' 된 한남동

오늘의 주요 기사