[이데일리 이정현 기자] 신한투자증권은

이마트(139480)에 대해 “지난 2년간 온라인 채널 강화를 위한 노력을 지속하는 과정에서 투자 비용이 크게 증가하고, 실적이 부진했다”고 평가했다. 투자의견은 ‘매수’를 유지하되 목표가는 12만 원으로 14% 하향 조정했다.

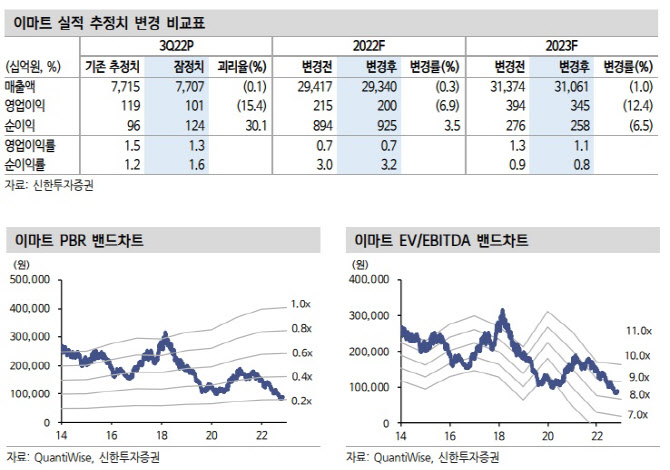

조상훈 신한투자증권 연구원은 11일 보고서에서 “판관비 증가와 아직은 더딘 온라인 사업 손익 개선을 고려해 영업이익 추정치를 하향했고, 자회사 지분 가치 하락을 반영했다”며 이같이 밝혔다.

다만 “6월부터 기존의 성장 우선 전략에서 수익성 위주 전략으로 선회하며 변화가 감지된다”며 “온, 오프라인 채널에서 수익 창출에 중점을 둘 계획이라 투자에 대한 속도 조절이 예상된다”고 내다봤다.

이마트의 3분기 실적은 컨센서스를 하회했으나 일회성 비용 제외 시 부합했다. 3분기 매출액은 전년동기대비 22.1% 증가한 7조7100억 원. 영업이익은 7.3% 줄어든 1007억 원을 기록했다. 다만 SCK컴퍼니 리콜 관련 일회성 비용(358억 원) 제외 시 컨센서스에 부합했다.

할인점 기존점 성장률은 6.4%로 높은 기저에도 선방했다. 수익 구조 개선 노력에 따른 GPM가 전년동기 26.2%에서 26.9%로 증가한 것은 고무적이다. 다만 SSG.COM향 지급수수료 증가로 별도 영업이익은 0.1% 증가하는 데 그쳤다. SSG.COM GMV는 5% 역성장했으나, 수익성 중심 전략으로 영업적자폭은 축소됐다.

G마켓 GMV는 플랫을 기록했고, 멤버십 출범 관련 초기 마케팅 비용에 따라 적자가 이어졌으나, 2분기 대비로는 줄었다. SCK컴퍼니는 높은 기저와 캐리백 보상 비용(358억)으로 영업이익은 69% 감소했다.

5월 SSG.COM과 G마켓의 통합 유료멤버십이 출범했다. SSG.COM으로 유입된 멤버십 고객은 20~30만 명으로 추산된다. 조 연구원은 “가입자의 활동성이 증가하고 있는 점은 고무적”이라며 “내년부터는 이마트, 신세계, 스타벅스 등 그룹 내 핵심 오프라인 채널로 혜택 범위를 확장할 계획”이라 내다봤다.

아울러 유료멤버십은 불특정 다수에게 프로모션을 집행하는 것이 아닌 확실한 충성고객에 집중해 투입한 비용 대비 효율성이 높고 고객 락인 효과가 강화된다. 아울러 보다 양질의 고객 데이터 축적이 가능해질 것으로 내다봤다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]'취재진 질문에 답하는 황우여 신임 비대위원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300418t.jpg)

![[포토] 강경남 '정교한 샷으로 승부한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200224t.jpg)

![[포토]'이태원 참사 특별법' 국회 본회의 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200708t.jpg)

![[포토]녹색건물 컨퍼런스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200510t.jpg)

![[포토]'발언하는 이헌승 위원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200488t.jpg)

![[포토]민주당-민주연합 합당 마무리, '22대 국회 171석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200481t.jpg)

![[포토]황성우 삼성SDS 대표, '생성형 Gen AI 서비스 플랫폼' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200440t.jpg)

![[포토]노동해방하는 그날을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100452t.jpg)

![[포토]경기 침체에 폐업 급증, '한산한 주방거리'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100378t.jpg)