[이데일리 마켓in 안혜신 기자] 캡티브 영업은 지금의 공모 회사채 수요예측 제도가 도입되면서부터 암암리에 나타나기 시작했다. 문제가 불거지기 시작한 것은 최근 들어 주관사단이 대형화하면서부터다. 늘어난 주관사들이 너도나도 금융 계열사를 동원해 수요예측에 ‘만들어진 수요’로 참여하고 있기 때문이다. 이에 따라 과거보다 크게 늘어난 캡티브 수요가 시장 가격을 왜곡하고 있다는 지적이 나오고 있는 것이다. 다만 일각에서는 순기능도 생각해야한다고 주장한다. 유동성 공급 차원에서 캡티브 영업이 무조건 나쁜 것은 아니라는 것이다.

캡티브 영업이 나타나게 된 배경을 이해하기 위해서는 지금의 공모 회사채 수요예측 제도가 도입된 배경을 살펴봐야 한다. 지난 2012년 생긴 공모 회사채 수요예측 제도는 회사채 발행시 기관투자자들로부터 입찰을 받아 금리와 발행 규모를 결정하는 방식이다.

| | [이데일리 이미나 기자] |

|

이 제도가 도입되기 전까지만 해도 발행사들이 증권신고서 제출 전 증권사를 통해 기관 투자자들의 희망 금리, 규모 등을 파악하고 이 중에서 가장 유리한 조건을 선택하는 방식을 활용했다. 따라서 발행사 우위 시장이 형성될 수밖에 없었고 공모채 시장의 가격 투명성 확보 필요성이 대두되면서 지금의 수요예측 제도가 마련된 것이다.

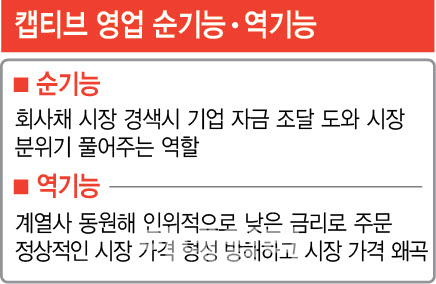

하지만 이 수요예측 제도의 허점을 파고 들면서 캡티브 영업이 활개를 치기 시작했다. 특히 작년부터 증권사 투자은행(IB) 부문에서 소위 ‘돈을 벌어오는 부서’였던 부동산 프로젝트파이낸싱(PF) 관련 부서가 사실상 개점휴업 상태에 들어서면서 캡티브 영업은 더욱 기승을 부리고 있다.

IB부문에서 확실히 돈이 되는 부문인 회사채 발행 주관에서 점유율을 높이기 위해 다수 증권사들이 뛰어들었기 때문이다. 작년 신한투자증권을 시작으로 올 들어서는 대신증권, 키움증권, 하나증권 등이 회사채 주관 시장에서 영향력을 키우기 위해 적극 나서고 있는 상황이다. 이들 후발 주자 입장에서는 기존 시장을 파고들기 위해 적극적으로 계열사 수요를 활용할 수밖에 없고, 이는 기존 점유율을 방어해야 하는 KB증권이나 NH투자증권 등도 마찬가지다. 결국 주관사 대형화가 캡티브 영업 증가로 이어지는 셈이다.

한 증권사 관계자는 “최근 캡티브 영업은 스스로 필요에 의해 들어오는 것이 아닌 강제로 동원되는 만들어낸 수요”라면서 “결국 발행사가 주관사를 선택하는 현재 시장에서 관행이라는 이름으로 캡티브 수요를 약속받고 주관을 맡기는 자체가 문제”라고 토로했다.

다만 캡티브 영업을 옹호하는 측에서는 순기능을 강조한다. 주로 회사채 시장에 경색이 발생했을 때 이러한 순기능이 두드러진다는 것이다. 특히 레고랜드 사태처럼 회사채 시장이 얼어붙은 상황에서 들어오는 캡티브 수요는 기업이 자금을 원활하게 조달할 수 있도록 도와주는 역할을 한다.

이달 들어서 연초효과가 시들해지면서 공모 회사채 시장에 미매각이 심심치 않게 등장하고 있는 상황에서는 오히려 캡티브 수요가 자금 경색을 풀어주는 역할을 할 수도 있다. 캡티브 영업이 시장을 왜곡하는 수준으로 과도하게 이뤄지지 않는다면, 순기능은 분명히 있다.

또 다른 증권사 관계자는 “레고랜드 사태 같은 투자자 모집이 쉽지 않은 상황에서 캡티브 수요는 얼어붙은 시장 분위기를 풀어주는 긍정적인 역할을 하기도 한다”면서 “옳다 그르다를 판단하기보다 관점에 따라 달리 생각할 수 있는 문제라고 본다”고 말했다.

![[포토] 소방 "포스코 포항제철소서 큰 불 신고"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000360t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000314t.jpg)

![[포토]의협 대의원총회 참석하는 임현택 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000295t.jpg)

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000314h.jpg)

![트럼프 전용기 옆자리 그녀…유리천장 깨고 오른팔 등극[파워人스토리]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000432b.jpg)