월가에서는 3분기 경제성장률은 이보다 더 상향될 것으로 예상하고 있다. 연방준비제도(연준)이 9월 연방공개시장위원회(FOMC)에 성장 전망을 상향조정할 경우, 추가 금리 인상 명분을 뒷받침할 수도 있다.

|

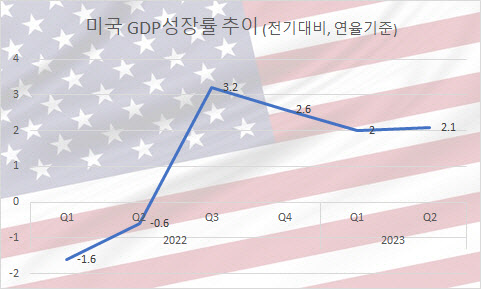

성장률이 하향된 건 민간 재고투자와 기업 투자활동을 나타내는 비거주용 고정투자가 하향됐기 때문이다.

미국 경제가 탄탄한 모습을 계속 보이면서 대부분의 경제학자들은 올해 경기침체 전망을 철회했다. 연방준비제도(연준)이 강한 긴축 정책을 펼치더라도 미국 경제가 연착륙할 수 있다는 낙관론이 커지고 있다. 그야말로 뜨겁지도 차갑지도 않은 ‘골디락스’가 나타나고 있는 셈이다.

다만 경제가 지나치게 뜨거워지는 건 부담이다. 실제 애틀란타 연방준비은행(연은)의 경제 전망 모델 GDP 나우에 따르면 미국의 3분기 성장률은 5.9%로 관측되고 있다. 이달초까지만 해도 3%대 후반이었지만 대폭 상향된 셈이다. 미국의 단독주택 건설이 7월 들어 급증했고, 공장생산량도 회복세를 띠면서다. GPD나우는 데이터가 발표될 때마다 자동으로 변동되기 때문에 추가 데이터가 나올 경우 이보다 하향 조정될 가능성은 크지만, 3분기 GDP가 예상 외로 튈 수 있음을 간접적으로 볼 수 있다.

다만 성장이 가속화되더라도 물가가 잡힌다면 얘기가 달라진다. 연준이 중시하는 물가지표인 7월 개인소비지출(PCE) 가격지수는 31일 발표된다. 월가에서는 근원물가상승률이 4.2%에 달할 것으로 예상하고 있다. 이는 전달(4.1%) 대비 소폭 상향된 수치다.

캐피탈 이코노믹스의 미국 수석 이코노미스트인 앤드류 헌터는 “아직 끈적한 근원 물가가 빠르게 하락하는 게 관건이다”며 “물가가 잡힌다면 탄력적인 성장률만으로 연준이 추가 금리 인상에 나서기에는 충분하지 않을 수 있다”고 했다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![고성능 프리미엄 PHEV 세단 '뉴 550e xDrive'[이車어때]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122900036h.jpg)

![[속보] 무안공항 항공기 추락 사고, 탑승자 28명 사망](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122900090b.jpg)

![[속보]무안공항 추락 여객기 승객 국적, 한국 173명·태국 2명](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122900109h.jpg)