[이데일리 하지나 기자] OCI는 올해 2분기 카본케미칼 정기보수 및 중국 법인 손실이 반영되면서 전분기 대비 부진한 실적을 거뒀다. OCI는 반도체 소재 매출이 하반기부터 점진적으로 회복될 것으로 전망했다. 다만 운임비 상승, 미국 대선 등 시장 불확실성이 확대되는 모습이다. OCI는 생산 효율화 및 원가 절감을 통한 수익성 확보를 위해 노력한다는 계획이다.

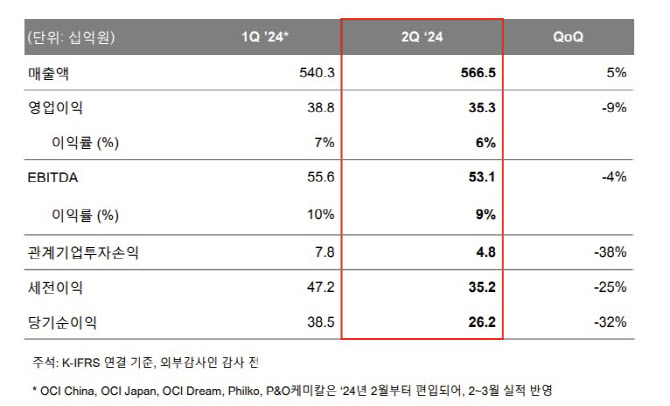

OCI는 올해 2분기 연결기준 영업이익이 전분기 대비 9.2% 감소한 353억원으로 잠정집계됐다고 24일 공시했다. 같은 기간 매출은 5665억원으로 4.8% 증가했으며, 당기순이익은 31.9% 감소한 262억원을 기록했다.

사업별로 보면 베이직케미칼 부문의 매출과 영업이익은 2050억원, 160억원으로 전분기 대비 각각 9%, 270% 증가했다. 1분기 정기보수 기저 효과와 일부 제품 판매량 증가 영향으로 매출과 영업이익이 전분기 대비 증가했다.

카본케미칼 부문의 매출은 전분기대비 2% 늘어난 3570억원을 기록했으며, 영업이익은 40% 감소한 250억원을 나타냈다. 중국 법인의 실적 부진이 영업이익에 부정적 영향을 미쳤다.

OCI는 이날 2분기 실적발표 컨퍼런스 콜에서 “중국 내수시장이 어려워지면서 전체 판매량이 감소했고 중국 법인에서 손실이 발생했다”면서 “또한 2분기 카본 케미칼 사업 부분의 정기보수로 전체적인 수익성이 떨어졌다”고 설명했다.

최근 운임비 상승 역시 실적에 큰 부담으로 작용했다. 이에 따라 3분기 실적은 운임비와 환율 추이에 따라 현 수준을 유지하거나 다소 하락할 수 있을 것으로 내다봤다. 회사 관계자는 “작년 하반기에 비해 해상 운임이 8배까지 올랐다”면서 “최근 운임비가 하락했는데, 이 부분이 얼마나 빨리 안정이 되느냐에 따라 하반기 수익에 영향을 미칠 것 같다”고 말했다.

그러면서 그는 “원재료비 및 해상 운임비 급등에 대응해 생산 효율화와 원가 절감을 통한 수익성 확보를 위해 노력할 것”이라고 말했다.

베이직케미칼 부분의 반도체 소재 매출 회복 역시 올해 하반기 실적을 결정짓는 주요 변수로 지목된다. 이 관계자는 “반도체 소재 관련해선 회복세가 감지되고 있지만 아직 눈에 띄는 회복세는 아니다”면서 “고객사의 가동이 원활해지면 하반기에는 실적이 다소 개선될 것으로 보인다”고 전망했다. 현재 반도체 소재는 전체 매출의 20% 내외에 이르는 것으로 전해진다.

OCI는 반도체 및 이차전지 소재 사업 확대에 더욱더 박차를 가한다는 계획이다. 올해 3분기 중에는 도쿠야마와 말레이시아에 반도체용 폴리실리콘 합작 법인을 설립한다. 초기 생산능력은 8000톤(t)으로 2026년 준공을 목표로 하고 있다. 이와 관련해 “세부적으로 마지막 계획을 수립 중”이라면서 “2분기 중에 합작법인 설립이 가능할 것이라고 생각했는데 인허가 지연으로 미뤄졌고 3분기에는 충분히 법인이 설립될 수 있을 것”이라고 말했다. 그는 이어 “군산 공장에서 진행하고 있는 실리콘 음극재용 특수 소재 공장 역시 지난달 착공을 시작했고 내년 상반기에는 준공해서 하반기에는 매출을 인식할 수 있을 것으로 예상한다”고 덧붙였다.

![[포토]평생당원 초청 간담회 참석하는 한동훈 당대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500858t.jpg)

![[포토] 세계최초 8K 온디바이스 AI TV](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500697t.jpg)

![[포토]추경호, '이재명 1심 선고 생중계해야...투명한 공개가 공공의 이익에 부합'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500657t.jpg)

![[포토]패딩이 필요해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500647t.jpg)

![[포토]원내대책회의, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500637t.jpg)

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 오세훈 시장과 김병주 MBK 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400960t.jpg)

![[포토]코스피-코스닥 동반상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400947t.jpg)

![[포토]SK AI 서밋 부스 살펴보는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400862t.jpg)

![[포토]수능 D-10](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400794t.jpg)

![[포토]마다솜,빛나는 트로피와 금메달](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400342t.jpg)