|

오는 28일 수요예측, 내달 8일 발행이 예정돼 있다. 수요예측 결과에 따라 최대 1500억원까지 증액 발행 한도를 열어뒀다. 공모 희망 금리 밴드는 6.4%~6.8% 수준으로 절대금리 메리트를 앞세웠다. 10년 만기 5년 콜옵션(조기상환권) 조건이다.

푸본현대생명은 K-ICS 비율 아래서 재무건전성을 관리하기 위해 후순위채를 발행할 예정이다. K-ICS 비율은 새 국제회계기준(IFRS17) 내에서 기존 건전성 기준인 지급여력비율(RBC)을 대체한다. 보험부채 평가방식을 원가에서 시가로 바꾸는 등 보험사의 재무제표와 자본규제에 큰 변화로 작용한다.

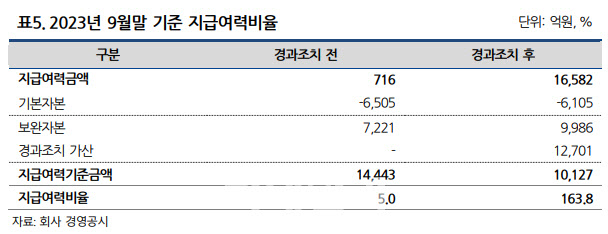

금융감독원 전자공시시스템에 따르면 푸본현대생명의 지난해 3분기 말 기준 K-ICS 비율은 163.8%다. 금융당국 권고 수준인 150%를 웃도는 수치이지만, 생명보험업계 평균치(223.5%)에는 아직 모자라는 수치다. 더군다나 경과조치를 적용하지 않은 K-ICS 비율은 5.0%로 단기간 내 개선될 가능성이 낮다는 지적이다. 앞서 푸본현대생명은 자산·부채 시가 평가에 따른 자본 감소분을 점진적으로 인식할 수 있도록 금융당국에 가용자본 부문 경과 조치 적용을 신청한 바 있다.

퇴직연금 위주의 보험 포트폴리오로 불리해진 측면도 있다. 새 회계기준에서는 퇴직연금이 부채로 인식되는 데다, 부채 듀레이션(잔존만기)보다 자산 듀레이션이 더 길어 시중금리 상승 영향을 크게 받는다.

김한울 NICE(나이스)신용평가 연구원은 “수익성 위주의 포트폴리오 운용으로 인한 보유 채권의 평가손실과 시장위험 증가에 따른 K-ICS 비율 관리 부담이 지속되고 있다”고 평가했다.

다만 후순위채 흥행 여부는 미지수다. 앞서 롯데손해보험도 후순위채 발행을 위한 수요예측에서 일부 미매각이 발생하는 등 보험사 자본성증권에 대한 시장의 투심이 위축된 상황이다. NICE신평도 푸본현대생명의 장기신용등급 등급전망을 기존 ‘안정적’에서 ‘부정적’으로 내렸다. 전반적인 보험이익창출력 개선이 더디게 진행될 것이란 이유에서다.

|

![[포토] 김도영 격려하는 이범호 KIA 감독](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300256t.jpg)

![[포토]트리플에스 VV 곽연지, 어흥](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300183t.jpg)

![[포토]의사단체 2곳 ‘여야의정’협의체 첫 참여 결정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301092t.jpg)

![[포토]일본인 간수에 전한 안중근의 '독립' 유묵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102301074t.jpg)

![[포토] 장유빈과 김주형 '동갑내기 빅뱅'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300128t.jpg)

![[포토]'브이'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300941t.jpg)

![[포토] 쌀쌀한 날씨 속 캠퍼스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300908t.jpg)

![[포토] 외국인 대학생들과 대화하는 김문수 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300743t.jpg)

![[포토]서울 경부선·경원선 68㎞ 전 구간 지하화 추진…사업비 26조원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300703t.jpg)

![[포토]국정감사, '질의하는 백종헌 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300673t.jpg)

![[단독]은행·보험 신디케이트론 2호 이달 출시…부산 주택 유력](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400437b.jpg)

!['황제주 등극' 고려아연, 110만원도 뚫었다[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400608b.jpg)