|

[이데일리 김국배 기자] 시중은행 대출 금리가 조금씩 고개를 들고 있다. 기준 금리는 동결됐지만 시장 채권 금리가 올라서다. 주요 은행의 주택담보대출(이하 주담대) 금리 상단이 7%에 근접하면서 기준금리 동결 기조에 한숨 돌렸던 ‘영끌’ 대출자들의 부담도 커질 조짐이다.

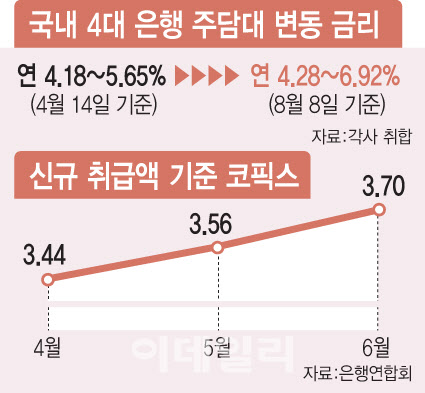

20일 기준 KB국민·신한·하나·우리 등 국내 4대 은행의 주택담보대출 변동 금리는 연 4.28~6.92% 수준으로 집계됐다. 지난 4월 중순(연 4.18~5.65%)과 비교하면 상단이 1.2%포인트 넘게 올라갔다. 5년간 금리가 고정되는 혼합형 최고 금리 구간도 연 4.12~ 6.24%로 4월 말보다 상단 기준 0.7%포인트 가량 상승했다. 4월만 해도 있었던 연 3%대 주담대는 사실상 자취를 감췄다.

서너 달 전만 해도 하락세였던 대출 금리가 다시 상승하는 것은 은행이 자금 조달을 위해 시장에서 발행하는 채권 금리가 최근 상승하고 있기 때문이다. 실제로 주담대 혼합형 금리 지표로 주로 쓰이는 은행채 5년물(AAA·무보증) 금리는 지난 4일 기준 4.353%로 연 저점인 3.810%에서 약 0.5%포인트가 뛰었다. 은행채 금리가 상승한 원인으로는 새마을금고발(發) 유동성 위기와 미국 국채 시장 불안이 꼽힌다.

|

향후 대출 금리에 대해선 ‘집값 바닥론’ 등으로 대출 수요가 늘고 있어 단기적으로 오를 순 있지만, 금리 인상이 막바지에 다다른 만큼 급격하게 오르긴 어렵다는 전망이 나온다.

다른 은행 관계자는 “상단이 7%를 넘을 순 있겠지만 금리 인상 자체도 멈추는 분위기라 대출 금리 상승이 이어지진 않을 것”이라며 “상단 금리인 만큼 실제 적용받는 차주도 많진 않을 것으로 본다”고 했다. 황세운 자본시장연구원 선임연구원은 “기준 금리 상승 등의 외부 압력이 거의 없는 만큼 금리 상단이 올라간 것은 일시적이거나, 취약 차주 대상 선제적인 차원의 리스크 관리일 수 있다”고 분석했다.

![[포토]국정감사, '질의에 답변하는 강혜경 씨'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102101082t.jpg)

![[포토]참사현장을 청소하는 유가족](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102100912t.jpg)

![[포토]국정감사, '답변하는 한기정 공정위원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102100905t.jpg)

![[포토] 통합 회동하는 홍준표 대구시장과 이철우 경북도지사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102100847t.jpg)

![[포토]내빈들에게 인사하는 이중근 노인회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102100735t.jpg)

![[포토]인사말하는 계봉오 국민대 교수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102100527t.jpg)

![[포토]오세훈, '외로움 없는 서울' 만든다…고립·은둔 종합대책 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102100501t.jpg)

![[포토]한동훈, '오늘 오후 윤석열 대통령과 면담'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102100215t.jpg)

![[포토] 조우영 '내빈분들과 기념촬영'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000188t.jpg)

![[포토]산책하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000346t.jpg)

![[포토]박주영,타구 방향을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000444t.jpg)

![[단독]2% 수익률 '퇴직연금' 확 바꾼다…기금형·의무 가입 추진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102101396b.jpg)