|

[이데일리 문승관 기자] 서울역 앞 연세빌딩 뒷골목 쪽방촌에 사는 김성주(55)씨. 한 때 대형 건설사 작업반장 출신으로 남부럽지 않았던 그는 2007년 사업 실패 후 가족과 헤어진 뒤 우여곡절 끝에 1년 전 쪽방촌으로 오게 됐다. 만성신부전증 때문에 건강도 좋지 않다.

김씨는 무거운 몸을 이끌고 허드렛일이라도 찾으려 하지만 이마저도 쉽지 않다. 매월 기초생활수급비로 받는 47만원에서 방값 17만원 내고 약값, 식대 등을 지출하고 나면 남는 게 없다. ‘9만 시간(퇴직 이후 주어지는 여유시간)’을 미리 대비하지 못해 외로움과 고통에 시달리는 은퇴자들도 주위에서 심심치 않게 찾아볼 수 있다.

특히 베이비부머 이전 세대인 60~70대 노인들은 대부분 노후설계에 대한 개념조차 모른 채 노년을 맞이한 경우가 많다. 자식 뒷바라지에 모든 것을 걸었지만 핵가족 문화에 익숙한 자녀로부터 외면당하거나 버림받기도 한다.

100세 시대 바라보지만 노후절벽 목전

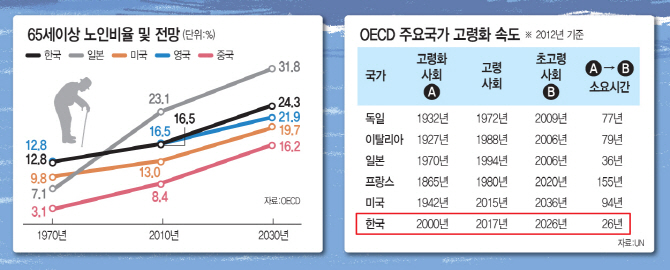

20년 후인 2035년에는 홀로 사는 노인이 전체 노인 4.3명 중 1명꼴인 343만여명으로 증가할 것으로 예측됐다. 이 같은 규모는 지난해 말 137만여명에 비해 2.5배 정도 늘어난 수치다. 또 전체 인구의 6.6% 정도를 차지할 전망이다.

통계청 자료를 보면 독거노인 수는 2005년 77만6996명에서 2015년 137만9066명으로 늘었고, 2025년 224만7735명, 2035년에는 342만9621명으로 증가할 것으로 내다봤다. 같은 기간 독거노인 비율은 17.8%, 20.85, 21.8%, 23.2%로 차례로 늘어난다.

전체 노인 수도 436만6642명, 662만4120명, 1033만1075명, 1475만787명으로 계속 증가할 것으로 예측됐다. 전체 노인 4.3명 중 1명꼴로 동거인 없이 홀로 사는 셈이다.

문제는 홀로 사는 노인일수록 경제적으로나 건강상 취약하다는 점이다. 보건복지부와 한국보건사회연구원의 노인실태조사에서 독거노인의 37.2%가 아플 때 간호할 사람이 없었다. 심리적 불안감과 외로움을 호소하는 비율도 24.4%였다. 경제적 불안감도 21.6%에 달했다.

‘n포세대’에게 노후 준비는 ‘딴 나라 얘기’

“편의점 시급 알바도 하고 비는 시간엔 전단지 배포도 합니다. 월수입이요? 130만원 정도 되려나. 고시원 월세에 학자금 대출 등도 갚아야 하는데. 교통·통신·생활비 등을 쓰고 나면 쥐꼬리만 한 여윳돈만 남아요. 이 돈으로 결혼자금, 노후준비요? 배부른 소리죠.”

서울 명동 한 편의점에서 만난 25세 이재근씨. 노후 준비 얘기를 꺼내자 ‘n포세대’의 한을 풀어놓으며 손사래 친다. 그나마 자신은 여러 알라도 잡아 생활하고 있으니 다행이라는 말을 꺼낸다. n포세대인 그에게 노후 준비란 30~40년 후에 ‘어떻게든 되겠지’하는 먼 나라 얘기다. 현재 상황에서는 역부족일 뿐만 아니라 ‘사치’라는 게 이 씨의 생각이다.

20대 젊은이들이 만든 신조어인 n포세대는 ‘모든 것을 포기한 세대’를 의미한다. 여기서 ‘n’이란 부정수, 즉 아직 정해지지 않은 수로 보통 ‘n분의 1’이라고 할 때의 n이다.

‘n포세대’는 취업·연애·결혼·집 마련·인간관계·희망 등 ‘모든 것’을 포기한 세대, 희망을 품지 못하는 세대라는 의미로 쓰인다.

이들은 미취업과 비정규직에 따른 잦은 실업, 부동산 가격 폭등으로 주거불안 등 경제·사회적 고통을 고스란히 몸으로 겪고 있다.

최근 통계청 조사에서 20~30대의 노후저축금액은 다른 세대에 비해 크게 뒤떨어졌다. 20대의 노후저축액은 평균 9만원, 30대는 15만원으로 나타났다. 40대 이상은 20만원이었다. 특히 연령대가 낮을수록 노후소득 마련에 한계를 느끼고 있다고 답했다.

연금정책 컨트롤타워 부재…사적연금 확대 시급

노후준비 주요 수단으로 꼽히는 사적연금(개인연금, 퇴직연금)의 국내 가입률이 선진국에 비해 턱없이 낮아 문제로 지적되고 있다. 금융업계에서는 미국 독일 등 선진국처럼 세제 지원 등을 통해 사적연금 가입자를 늘릴 필요가 있다고 주장하고 있다. 15일 경제협력개발기구(OECD)에 따르면 2013년 기준 한국의 사적연금 가입률은 23.4%다. 독일(71.3%) 미국(47.1%) 영국(43.3%)에 비해 턱없이 낮은 수준이다.

전문가들은 가장 먼저 국민연금 등 공적연금에만 의존하는 국민 의식을 바꿔야 한다고 강조한다. 지난해 보험연구원이 20대 이상 성인 남녀 2035명을 대상으로 조사한 자료에서 공적연금을 주요 노후 생활수단으로 꼽은 이들이 41.3%에 달했다. 한 번도 개인연금 가입 경험이 없는 비율은 47.1%나 됐다. 보험연구원은 “공적연금 사각지대를 줄이고 추가적인 노후소득 보장은 사적연금 확대를 통해 달성해야 하며 이를 위해 세제 혜택 등 공적 역할의 협조가 필요하다”고 밝혔다.

이처럼 우리 사회의 노후준비가 전반적으로 미흡하고 계층에 따라 격차가 커 안정적인 노후대비 지원정책 마련이 시급하지만 정부차원의 지원대책은 갈 길이 멀다.

이창수 숭실대학교 교수(보험수리 전공)는 “컨트롤타워의 부재로 연금 관련 종합적인 분석, 평가, 논의도 부족하다”며 “결과적으로 우리 사회 전체의 미래를 위한 노후대비 관련 전략이 부재한 상태가 초래됐다”고 주장했다.

이 교수는 “저출산, 수명연장, 낮은 투자수익률 등의 영향으로 초래될 공적연금의 심각한 재정악화는 조만간 가시화될 것으로 예상된다”면서 “결국 부족한 재원을 미래세대에 떠넘기지만 미래세대의 부담은 감당할 정도를 넘어서는 파국적 수준이라는데 문제의 심각성이 있다”고 우려했다.

따라서 독일이나 스웨덴, 일본처럼 공적연금의 재정악화에 따른 역할 축소를 위해 적립식 사적연금을 활성화하는 등 연금개혁의 필요성을 제기했다.

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)