|

박창현 한은 경제통계국 금융통계팀장은 “산업대출금 증가폭이 축소된 것은 금융기관의 대출건전성 관리 강화와 대출금리 상승, 그리고 연말 재무관리 같은 계절적 요인 등에 기인한다”고 설명했다.

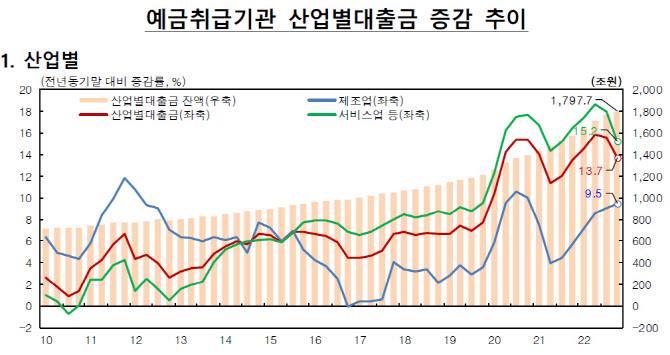

산업별로 보면 제조업과 서비스업을 중심으로 대출 증가폭이 축소됐다. 제조업 대출은 지난해말 4조6000억원(1.0%) 늘어 3분기(10조6000억원, 2.4%) 대비 증가폭이 줄었다. 3분기 연속 증가폭이 둔화되는 모습을 보인 것이다. 이번 증가폭(4조6000억원)은 2021년말(2조8000억원) 이후 최소 수준이기도 하다. 설비투자 증가 영향으로 시설자금의 증가폭이 커졌지만, 연말 대출 일시금 상환 등으로 운전자금 대출이 줄어든 영향이다.

금융·보험업도 자금시장 불안 등 여파로 감소 전환했다. 금융·보험업은 3분기 7조5000억원 늘었지만, 지난해말 2조원 감소했다. 2019년 2분기(-4000억원) 이후 첫 감소세다. 비은행예급취급기관의 대출이 크게(-10조4000억원) 줄어든 영향이 컸다. 도·소매업 및 숙박·음식점업 역시 증가폭이 축소됐다. 각각 4조8000억원, 1조2000억원 증가한 데 그쳐 3분기(8조9000억원, 3조원)대비 줄었다.

|

용도별로 보면 운전자금과 시설자금 모두 증가폭이 크게 축소됐다. 운전자금은 16조6000억원(1.6%) 증가한 1069조6000억원을 기록했다. 전분기 대비 증가폭은 3분기(36조6000억원, 3.6%)에 비해 감소하며 2분기 연속 증가폭이 축소되는 모습을 보였다. 2020년말(10조7000억원) 이후 최저 수준이다. 박창현 팀장은 “인플레이션 및 대출금리 상승 등 영향으로 자금 수요가 지속됐지만, 연말 재무비율 관리를 위해 기업들이 운전자금을 중심으로 대출금을 일시상환하면서 증가폭이 줄었다”고 설명했다. 시설자금도 부동산업 업황부진 등 영향으로 전분기 대비 대출 증가폭이 3분기 20조원(2.9%)에서 11조4000억원(1.6%)으로 줄었다. 2분기 연속된 증가폭 축소로, 2019년말(10조900억원) 이후 최저치를 기록했다.

예금은행 대출금 중 법인기업 대출 증가폭은 25조2000억원으로 3분기(26조5000억원)보다 소폭 줄었다. 반면 개인사업자 등 비법인기업 대출 증가폭은 7000억원으로 3분기(5조9000억원) 대비 크게 줄었다. 부동산업, 도·소매업 등을 중심으로 증가폭이 축소됐다.

한편 지난해 연간기준 산업대출금 증가폭은 217조원으로 역대 최대치를 기록했다. 기존 최대치는 2021년 187조1000억원이다. 박창현 팀장은 “회사채 시장 위축 등으로 기업들이 금융기관 대출을 주된 자금조달 창구로 활용한 영향이 크다”며 “예금취급기관 입장에선 기업대출이 상대적으로 규제가 적고 대출수요도 커짐에 따라 대출을 확대한 것으로 보인다”고 설명했다.

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)