[이데일리 이명철 기자] KTB투자증권은 7일 건설업종에 대해 건설사 실적이 상향되며 밸류에이션 매력이 높아졌다며 선별 수주로 제품 믹스가 개선돼 해외부문 외형 축소 우려가 낮아졌고 하반기 이후 대형 해외 수주 결과도 가시화할 것이라고 진단했다. 업종 투자의견은 비중확대(Overweight)를 제시하고 최선호주는

GS건설(006360) 현대건설(000720)을 유지했다.

대우건설(047040)은 관심주로 꼽았다.

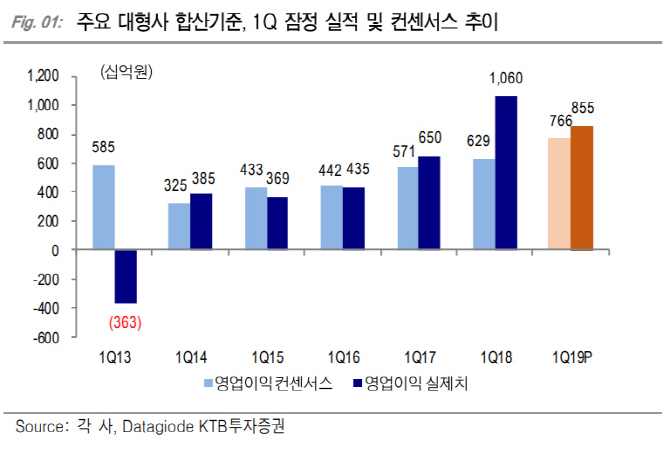

김선미 KTB투자증권 연구원은 “1분기 건설업종 실적은 일회성 비용 반영에도 전사업부문의 원가율 개선에 전반적으로 컨센서스를 상회했다”며 “2017년 이후 주택부문이 깜짝 실적을 만들었지만 이번에는 해외부문 수익성 개선이 호실적을 견인했다”고 분석했다.

우려와 달리 GS건설이나

삼성엔지니어링(028050) 등 업체별 플랜트부문 수익성도 선별 수주에 힘입어 크게 개선됐다. 그는 “다소 보수적인 해외 수주로 규모는 작아졌지만 강점이 있는 공종 프로젝트나 수주 가능성 있는 곳으로 입찰 비중을 늘려 수익성이 개선됐다”며 “올해도 선별 수주 전략은 이어지는 중이고 중동걸프협력회의(GCC)국의 상업입찰 규모는 큰 폭으로 확대되고 있다”고 설명했다.

국내 부문도 영업이익률이 여전히 15% 내외로 높았고 저조한 분양 실적에도 내년 분양 계획은 유지되거나 오히려 상향하는 추세다. 이는 미입주·미분양 우려 적은 도시정비 사업 비중이 높기 때문이다.

김 연구원은 “1분기 실적을 계기로 업종 밸류에이션 할인의 주요 원인인 실적 저성장 우려가 완화됐다”며 “업종 12개월 선행 주가수익비율(PER)은 다시 10배 이하가 됐고 코스피대비 20% 할인된 수준까지 내렸다”고 조언했다.

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)