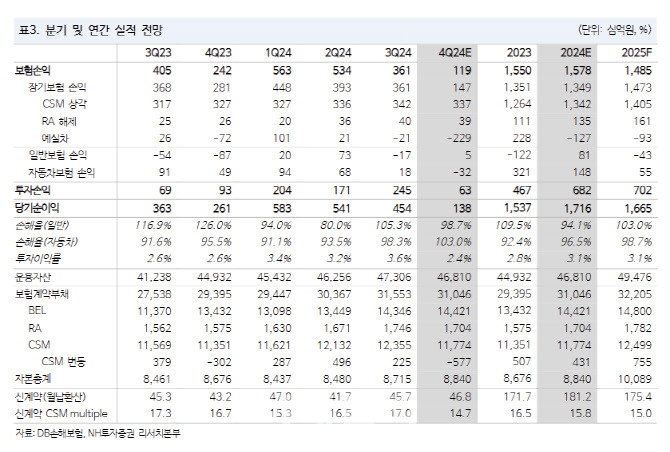

[이데일리 김응태 기자] NH투자증권은 15일 DB손해보험(005830)에 대해 지난해 4분기 계리적 가정 변경에 따른 보험계약마진(CSM) 및 이익 조정과 LA 산불 관련 손실이 반영되며 목표주가를 13만9000원에서 13만원으로 하향 조정한다고 밝혔다. 다만 LA 산불 관련 우려가 과도하게 반영되고, 상반기 내 밸류업(기업가치 제고 계획) 모멘텀을 고려해 투자의견은 ‘매수’를 유지했다. 전날 종가는 9만1700원이다.

정준섭 NH투자증권 연구원은 “DB손해보험의 지난해 4분기 별도 기준 순이익은 1382억원으로 시장 컨센서스를 하회할 것으로 예상한다”고 밝혔다.

4분기 계절적 요인, 결산 계리적 가정 변경에 따라 손실계약비용 발생 및 보유 CSM이 감소할 것이란 전망이다. 절판 효과로 보장성 신계약은 비교적 견조할 것으로 봤다.

LA 산불 이슈와 관련한 최근 주가 조정은 과도하다고 판단했다. 정 연구원은 “비비례 재보험 한도(XOL) 4000만달러와 복원보험료를 감안해도 회사 측의 총 손실은 1000억원을 넘지 않을 것”이라며 “연간 2조원을 상회하는 세전이익에 미칠 영향은 미미하다”고 분석했다.

그는 이어 “게다가 추후 밸류업 계획을 통해 주당배당금(DPS), 배당성향 우상향 정책이 예상되는 만큼 이번 이슈가 배당 감소로 이어질 가능성은 낮다”고 평가했다.

그는 또 “주가 하락으로 ‘24년 예상 배당수익률은 7.1%로 상승했다”며 “일회성 손실에 대한 우려보다 고배당, 밸류업 매력이 더 크다”고 말했다.

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토] 우체국쇼핑 "설 선물 특가로 구매하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400640t.jpg)

![[포토]윤석열 대통령 관저 출입하는 차량들](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300878t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[단독]체포 중 외출은 허가사항…尹, 16일 변론 출석 불가](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011501053h.jpg)

![[속보]尹 "거대야당, 국회독재로 국정마비…국가비상사태라고 판단"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011501068h.jpg)