[이데일리 김경은 기자] 키움증권은 17일 삼성전기에 대해 투자의견 ‘매수’와 목표주가 18만원을 유지했다. 4분기 실적은 시장 기대치를 하회할 것으로 예상되지만, 내년부터 인공지능(AI) 관련 수요 증가로 실적 개선이 기대된다는 분석이다.

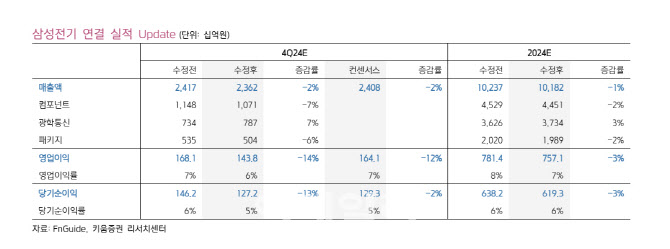

17일 키움증권은 보고서를 통해 삼성전기의 4분기 매출액을 2조 3622억원, 영업이익을 1438억원으로 전망했다. 이는 시장 기대치인 1641억원을 하회하는 수준이다.

스마트폰 수요 부진으로 적층세라믹콘덴서(MLCC) 및 볼그리드 어레이(BGA) 기판 중심의 연말 재고 조정이 불가피할 것으로 봤다.

내년부터는 실적 개선을 기대했다. AI 디바이스 침투율 확대, AI 가속기용 플립칩-볼그리드 어레이(FC-BGA) 신규 공급, 중국 부양책 강화에 따른 스마트폰 수요 개선 등이 주요 모멘텀으로 작용할 전망이다. 내년 삼성전기의 매출액은 11조1000억원, 영업이익은 9370억원으로 예상했다.

특히 AI 서버용 MLCC 시장에서 삼성전기의 점유율이 약 38%로, 일본 무라타(Murata)와 함께 과점 구조를 형성하고 있다는 점이 긍정적으로 평가됐다. 또한 AI 가속기용 FC-BGA 공급이 본격화되면서 패키지 기판 사업부의 실적 개선도 기대된다.

키움증권은 “주가는 최근 급등에도 2025년 주가순자산비율(P/B) 1.1배로, 과거 5년 평균 1.5배를 크게 하회하고 있다”며 “4분기 실적 저점을 통과하고 있고, AI의 수혜가 강화됨에 따라 밸류에이션 정상화가 필요하다”고 분석했다.

이에 따라 키움증권은 삼성전기에 대해 투자의견 ‘매수’와 목표주가 18만원을 유지하고, 업종 최선호주로 제시했다.

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[단독]‘정부 자본시장법 맞불’…범야 ‘독한’ 자본시장법 개정안 추진](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122500329h.jpg)