중국 춘절 영향…판매 충격 2월로 밀릴 것

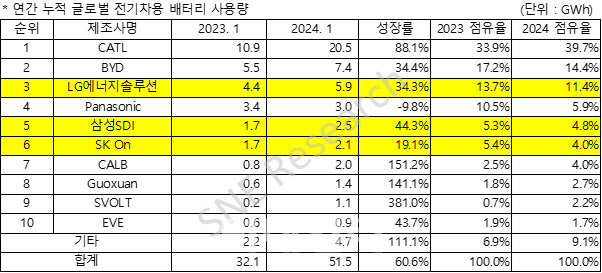

6일 SNE리서치에 따르면 LG에너지솔루션은 지난 1월 기준 전기차용 배터리에서 전년 동기 대비 34.3%(5.9GWh) 성장하며 3위를 기록, 삼성SDI는 44.3%(2.5GWh), SK온은 19.1%(2.1GWh) 성장률과 함께 각각 5위와 6위를 기록했다.

|

중국의 춘절은 중국 내 자동차 판매량 감소에 막대한 영향을 미치는데 작년에 1월이었던 반면 올해에는 2월이다. 이에 유럽과 미국의 전기차 판매량 성장률은 저조한 반면 중국의 성장률은 90% 이상을 나타내며 중국 업체를 제외한 배터리 업체들의 배터리 사용량이 상대적으로 낮았다.

중국승용차협회 CPCA도 이러한 이유로 올해 1월 중국의 전기차 판매는 강세를 보였으나 2월에는 최저 수준에 도달할 수 있다고 전망했다. 1분기의 데이터가 모두 집계된 후에 정확한 업체별 점유율을 확인할 수 있을 것으로 보인다.

|

국내 3사의 성장세는 주로 각 사의 배터리를 탑재한 차량의 판매 호조와 함께 신차 출시 확대가 주 요인으로 작용했다. 국내 3사 중 가장 높은 성장률을 기록한 삼성SDI는 BMW iX/i4, 아우디 Q8 e-Tron, 피아트 500e가 유럽에서 견조한 판매량을 나타냈고, 북미에서 리비안 R1T/R1S/EDV가 높은 판매량을 기록하면서 성장세를 이어갔다.

프리미엄 전기차 배터리 시장을 공략한 삼성SDI는 고부가 배터리 P5의 판매가 지속 확대되며 안정적인 수요와 높은 수익성을 통해 최근 전기차 시장의 성장률 둔화 우려에 의한 업황에서 역대 최대 매출을 경신했다. 한편 삼성SDI는 자회사 STM을 통해 자체 양극재 생산을 확대하는 내재화 전략을 추진중이라고 밝혔다.

LG에너지솔루션은 테슬라 모델3/Y, 포드 머스팅 마하-E(Mustang Mach-E), GM 리릭 등 유럽과 북미에서 높은 인기를 보이는 차량들의 판매 호조가 성장세를 견인했다. 테슬라, 포드, GM 등의 완성차 OEM들이 LFP 배터리 탑재 비중을 확대하고 있고 전기차 수요 둔화 우려에 따라 불확실성이 높은 상황이지만, 고전압 미드 니켈(Mid-Ni) NCM, LFP 배터리 기술 개발 가속화와 46-시리즈의 본격 양산을 통해 시장에서 경쟁우위를 선점할 방침이다.

일본 업체 중 유일하게 톱10에 이름을 올린 파나소닉은 올해 배터리 사용량 3.0GWh를 기록하며 4위에 올랐으나 전년 동기 대비 9.8% 역 성장했다. 테슬라의 주요 배터리 공급사 중 하나로, 특히 북미 시장의 테슬라 모델Y에 탑재된 배터리 사용량이 전체 배터리 사용량 중 상당 부분을 차지했다. 파나소닉은 개선된 2170 및 4680 셀을 출시할 것으로 알려져 향후 테슬라를 중심으로 시장 점유율을 확대할 것으로 전망된다.

중국의 CATL은 전년 동기 대비 88.1%(20.5GWh) 성장률로 글로벌 1위 자리를 견고히 유지했다. 세계 최대 전기차 시장인 중국 내수 시장에서 지커(ZEEKR)와 Ideal(리샹) 등 주요 브랜드 차량 뿐만 아니라 테슬라 모델 3/Y, BMW iX, 메르세데스 EQ 시리즈, 폭스바겐 ID 시리즈 등과 같은 전세계 주요 OEM에도 배터리를 공급하며 40%에 육박하는 시장점유율을 기록했다.

BYD는 배터리 자체 공급 및 차량 제조 등 수직 통합적 SCM 구축을 통한 가격 경쟁력 우위로 중국 내수 시장에서 높은 인기를 통해 34.4%(7.4GWh) 성장률로 글로벌 2위를 기록했다. 최근 중국 외 지역에서 주력으로 판매하고 있는 Atto 3(Yuan plus), Atto 4(Seal)에 더불어 돌핀(Dolphin)의 판매량이 신장하며 글로벌 점유율을 빠르게 확대해 나가고 있다.

![[포토]더본코리아 코스피 상장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110601006t.jpg)

![[포토] CBDC 실증 협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600981t.jpg)

![[포토]주식시장 활성화 TF 1차회의, '발언하는 진성준 정책위의장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600959t.jpg)

![[포토] CBDC 실증 MOU](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600943t.jpg)

![[포토]국방·외교 현안관련 긴급 점검회의, '발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600910t.jpg)

![[포토]이재명-박찬대, '어떤 대화 나누나?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600745t.jpg)

![[포토]제시 린가드, 'VIP 시사회 출전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500161t.jpg)

![[포토]서울시, 서리풀 공공주택지구 추진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501121t.jpg)

![[포토]화재진압 훈련하는 종로구 소방서](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501083t.jpg)

![[포토]대한축구협회 특정감사 결과 최종 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501019t.jpg)

![[포토] 롯데 챔피언십 공식 포토콜 단체사진](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500107t.jpg)

![美 경합주 '펜실베이니아' 개표 초반 해리스 우세[CNN예측]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600946b.jpg)