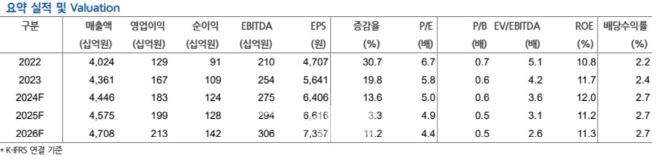

[이데일리 이용성 기자] 현대차증권은 19일 동원F&B(049770)에 대해 업황 부진에 따른 실적 악화가 이뤄지고 있다고 밝혔다. 투자의견은 ‘매수’, 목표가는 5만2000원에서 5만원으로 하향했다. 전 거래일 종가는 3만2100원이다.

하희지 현대차증권 연구원에 따르면 동원F&B의 3분기 연결기준 매출액은 1조 2203억원으로 전년 동기 대비 1.1% 늘고, 영업이익은 669억원으로 전년보다 6.1% 늘었다. 식품 부문은 3분기 명절 선물세트 견조한 성장 보였으나, 구성 상품(참치캔, 축산캔) 소비 둔화 영향으로 매출 성장에는 제한적이었다.

다만, 참치 어가 크게 개선되며 식품 부문 영업이익 개선에 기여했다는 평가다. 조미유통 부문의 급식·소스는 호조세를 나타냈다. 축육 고수익 외식 경로 부진에 따른 믹스 악화 영향으로 이익이 감소했다. 사료 부문의 경우 사육 두수와 판가가 함께 악화되며 매출이 감소했다.

하 연구원은 내년 연결 기준 매출액은 4조 5751억원으로 전년 대비 2.9% 늘고, 영업이익은 1986억원으로 8.3% 증가할 것으로 전망했다. 음식료 전반적인 경기 부진과 유통채널 대응 위한 프로모션비 지출이 증가하고 있기 때문이다. 조미유통 부문의 경우 런치플레이션 영향으로 급식의 호조세 지속되는 가운데 축육 부문 최근 저가 수입육 재고 대부분 축소됨에 따라, 외식 경기가 회복 가능하다면 개선될 것으로 전망했다.

그러면서 하 연구원은 동원F&B에 대해 내년 국내 경기 고려한 실적 추정치 하향 조정에 따른 목표주가를 낮췄다. 그는 “국내 경기 부진 영향에 따라 국내 식품, 외식 경기 부진에 따른 영향이 가시화되는 가운데 2025년 상반기까지 낮아진 어가로 인한 원가 개선 지속 및 안정적인 포트폴리오가 부각될 전망이고 밸류에이션 매력도 높다”고 전했다.

![[포토]제주공항 폭설 대비 제설훈련](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900542t.jpg)

![[포토]`건진법사` 영장심사 출석…尹 부부 관계 질문에 `침묵`](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900519t.jpg)

![[포토]정책조정회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900367t.jpg)

![[포토]2024 크리스마스 씰 증정식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800960t.jpg)

![[포토]11만 달러 바라보는 비트코인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800947t.jpg)

![[포토] '복합지원 2.0' 우수 직원 표창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800923t.jpg)

![[포토]우원식 국회의장, '군 장병들과 오찬'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800878t.jpg)

![[포토]한지은, 화려한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800102t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800811t.jpg)

![[포토]서울광장 스케이트장 요금 올해도 “1000원”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800734t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)