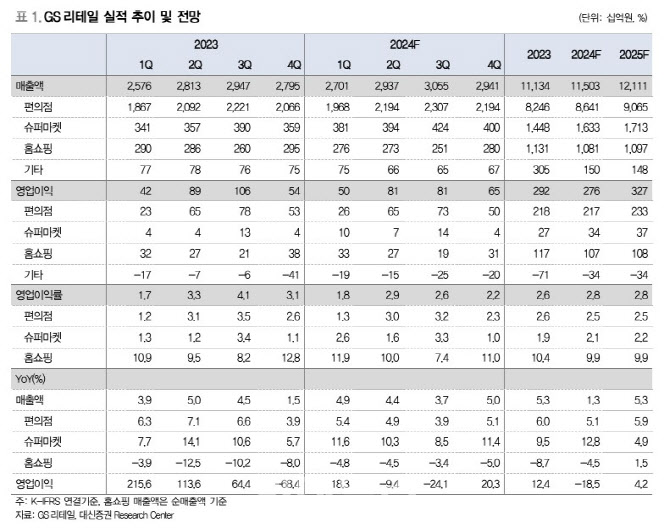

[이데일리 김응태 기자] 대신증권은 24일 GS리테일(007070)에 대해 올해 4분기 편의점 부문 비용 부담으로 영업이익이 감소하지만, 업계 하위 브랜드 점포들의 구조조정이 마무리되면서 손익 개선 가시성이 부각할 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 2만5000원을 유지했다. 전날 종가는 1만8450원이다.

유정현 대신증권 연구원은 “GS리테일의 올해 4분기 총매출액은 전년 대비 5% 증가한 2조9409억원, 영업이익은 20% 늘어난 648억원을 기록할 것으로 예상한다”고 밝혔다.

편의점 부문의 4분기 기존점 성장률은 1~2% 수준을 전망했다. 지난 10~11월 좋은 날씨 영향으로 편의점 트래픽 증가했지만, 12월 들어 추위와 집회 등의 영향으로 기존점 성장률이 둔화하고 있다는 분석이다. 아울러 매출 성장에도 물가 상승으로 임차료, 인건비 등이 증가하는 등 비용 증가 요인이 지속하면서 4분기 편의점 부문 영업이익은 6% 감소할 것으로 예상했다.

슈퍼사업부의 기존점 성장률은 편의점과 유사한 1~2% 내외를 기록해 전년 수준의 무난한 손익을 기록할 것으로 내다봤다.

홈쇼핑은 취급고 감소로 4분기에도 영업이익이 전년 대비 18% 감소할 것으로 추정했다. 이외에 개발 부문도 4분기에 보수적 회계 처리 방침으로 적자폭 확대될 것으로 전망했다.

편의점 업게 구조조정 효과를 확인하며 주가가 점차 회복될 것으로 예상했다. 유 연구원은 “4분기 현재 4~5위권 기업들의 점포 폐점 등 업계 구조조정 진행 중이며 당분간 성장성은 낮은 수준을 벗어나지 못할 전망이나 구조조정이 마무리되는 시점에 손익 개선 가시성이 부각하며 주가가 회복할 것”이라고 말했다.

유 연구원은 “전일 종가 기존 2025년 예상 주가수익비율(PER)은 대략 10배 수준으로 저점 매수 전략으로 접근 가능한 구간이나 업계 구조조정 효과를 확인할 시간이 필요해 본격적인 주가 회복에는 다소 시간이 걸릴 것”이라고 판단했다.

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)