[이데일리 김경은 기자] LS(006260)일렉트릭이 내년부터 KOC 인수 효과와 변압기 생산능력 증설 등으로 실적 개선이 예상된다고 분석했다.

허민호 대신증권 애널리스트는 6일 보고서를 통해 국내 주요 대기업들의 미국 공장 투자 둔화로 배전반 매출 감소에 대한 우려가 반영되면서 주가는 부진한 흐름을 보였지만 2025년부터 KOC 인수 효과와 변압기 생산능력 증설 등으로 실적 개선 가능성이 높아질 것으로 기대된다고 밝혔다.

미국 수배전기기 유통업체 25곳을 확보하며 고마진 제품 판매 확대를 예상했다. 2024년 미국 시장 매출은 약 1000억 원 수준으로 전망되나, 2025년에는 1700억 원 이상으로 증가하며 본격적인 성장을 시작할 것으로 봤다.

동해안 HVDC(고압직류송전) 프로젝트의 주민 동의 완료도 긍정적 요인으로 꼽았다. 2018년 수주한 2100억 원 규모의 변압기 매출이 2025년부터 반영되며, 추가로 5610억 원 규모의 2차 프로젝트 매출도 2029년까지 이어질 전망이다. 또 GE베르노바와의 글로벌 사업 협력으로 전압형 HVDC 기술이전 가능성도 열려 있어 시장 확장 가능성이 높다.

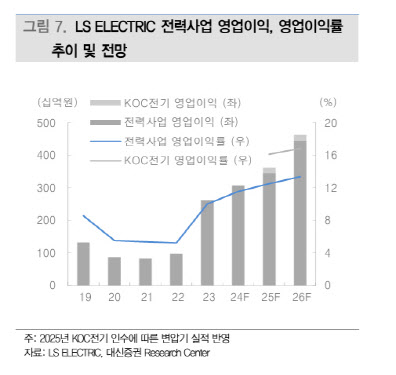

4분기 매출액은 전년 동기 대비 6.4% 증가한 1조1000억 원, 영업이익은 18.4% 증가한 806억 원으로 전망했다. 아울러 2025년에는 매출 4조5000억 원(4.9%)과 영업이익 4158억 원(18.7%)을 점쳤다.

허 애널리스트는 “자동화 사업 및 중국법인의 실적 부진 지속 등에도 배전기기, 변압기 매출 성장, 미국 법인의 실적 개선 지속 등으로 실적이 개선될 것”이라며 “2026년엔 미국 배전기기 유통망 확보 효과 본격화, HVAC 변압기 증설 온기 반영, HVDC 변환·변압기 매출 증대 가속화 등으로 진정한 성장이 나타날 것”이라고 말했다.

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)