[이데일리 박순엽 기자] 신한투자증권은 18일 KT&G(033780)에 대해 그동안 보수적인 경영 전략 등으로 저평가 받았으나 강력한 주주환원 정책으로 선순환구조가 확립되며 주가가 양호하리라고 평가했다. 투자의견은 ‘매수’, 목표가는 기존 11만 5000원에서 12만 5000원으로 9% ‘상향’했다. 전 거래일 종가는 10만 7500원이다.

조상훈 신한투자증권 연구원은 “KT&G는 그동안 보수적인 경영 전략과 현금 활용으로 글로벌 피어 대비 낮은 ROE를 기록하며 저평가됐다”며 “앞으로 3대 핵심 성장 산업(전자담배, 글로벌, 건기식)에 집중한 공격적인 경영 전략과 CapEx 집행이 강력한 주주환원 정책으로 이어지는 선순환구조 확립되며 주가가 양호할 전망”이라고 말했다.

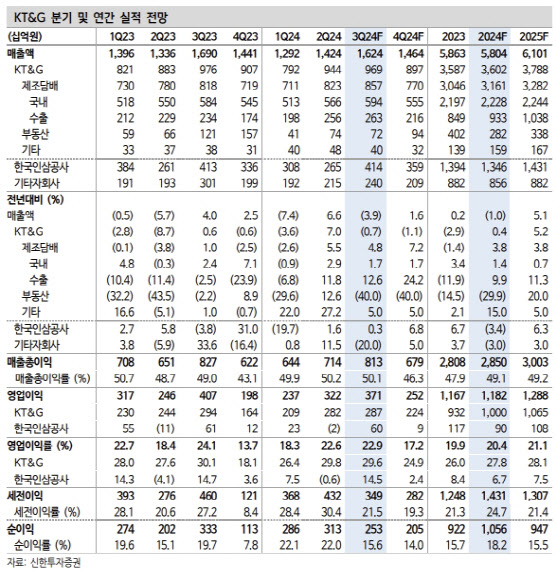

| | (표=신한투자증권) |

|

조 연구원은 KT&G의 올 3분기 매출액이 전년 동기 대비 3.9% 감소한 1조 6200억원, 영업잉익이 8.7% 줄어든 3714억원을 기록하리라고 전망했다. 이는 시장 기대치에 부합하는 규모다. 부동산 실적 공백을 본업(국내외 담배)이 방어했다는 평가다.

조 연구원은 “해외는 가격 인상과 판매량 증가로 사상 최대 분기 매출 경신할 것”이라며 “한국인삼공사는 해외 매출 증가에도 내수 소비 침체 여파로 매출과 영업이익 모두 전년 수준에 그쳤을 것”이라고 판단했다. 부동산도 대규모 프로젝트 종료에 따라 실적 공백 이어지는 흐름이라고 평가했다.

그는 “양호한 본업의 성과가 이끄는 실적 추정치 상향 및 동종업계 밸류에이션 상승을 반영해 목표주가를 상향했다”며 “소비 경기나 대외 불확실성과는 무관하게 안정적인 이익 창출이 가능하다”고 판단했다.

한편, 기존보다 강화된 주주환원 정책(앞으로 3개년간 총 주주환원 금액 2조 8000억원, 자사주 매입 1조원+배당 1조 8000억원+15% 규모의 자사주 소각 등)에 주목했다. 지난 2월 기존 보유 자사주(2.6%) 소각했고, 하반기 매입한 자사주(2.8%)도 10월에 소각 완료했다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[단독]尹, 매머드급 탄핵심판 대리인단 구성…지원자 폭주](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122701048h.jpg)