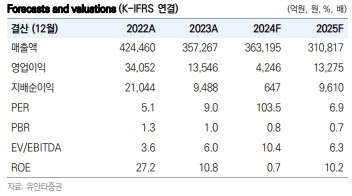

황규원 유안타증권 연구원은 “국제유가와 정제마진 약세를 반영, 에쓰오일의 실적 기대치를 낮춘다”며 “글로벌 신규 정유 설비 증설 규모가 줄면서 내년부터 정유 업황이 다시 회복할 수 있다”고 말했다.

|

정제마진은 전 분기 0달러 대비 1.2달러로 개선됐지만, 국제유가 하락(2024년 6월 배럴당 82.2달러→9월 배럴당 73.5달러)과 환율 하락으로 2300억원의 비용이 발생한 것으로 추정했다.

황 연구원은 올 4분기 국제 유가 하락 리스크에 주의해야 한다고 판단했다. OPEC+ 원유정책이 유가 방어에서 시장점유율 확대로 변화될 가능성 있어서다. 코로나19 이후 OPEC+는 원유 공급량을 줄이면서 유가 하락을 방어해왔다.

황 연구원은 “국제유가를 미국 Shale 광구의 평균 생산 원가인 54달러(46~66달러) 이하로 떨어뜨려야 한다는 뜻”이라며 “과거 2014년 11월 OPEC이 시장점유율 확대로 선회하며 원유가격이 104달러에서 46달러로 급락한 경험이 있다”고 말했다.

이에 황 연구원은 에쓰오일의 올해 영업이익 추정치를 1조 2000억원에서 4246억원으로 변경하고, 내년도 1조 6000억원에서 1조 3000억원으로 하향 조정했다. 이를 반영해 목표주가도 11만원에서 9만원으로 낮췄다.

![[포토]고려아연 사장 "MBK·영풍, 주주 역선택 유인…사기적 공개매수"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102200589t.jpg)

![[포토]국정감사대책회의, '모두발언하는 진성준'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102200374t.jpg)

![[포토]국정감사, '질의에 답변하는 강혜경 씨'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102101082t.jpg)

![[포토]참사현장을 청소하는 유가족](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102100912t.jpg)

![[포토]국정감사, '답변하는 한기정 공정위원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102100905t.jpg)

![[포토] 통합 회동하는 홍준표 대구시장과 이철우 경북도지사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102100847t.jpg)

![[포토]내빈들에게 인사하는 이중근 노인회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102100735t.jpg)

![[포토]인사말하는 계봉오 국민대 교수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102100527t.jpg)

![[포토]오세훈, '외로움 없는 서울' 만든다…고립·은둔 종합대책 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102100501t.jpg)

![[포토]한동훈, '오늘 오후 윤석열 대통령과 면담'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102100215t.jpg)

![[포토]박주영,타구 방향을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000444t.jpg)