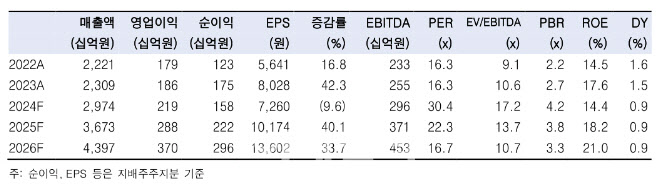

16일 장남현 한국투자증권 연구원은 보고서를 통해 “2025년부터 2027년까지 UAE, 사우디아라비아, 이라크 천궁-II 매출이 순차적으로 발생하기 시작할 것”이라며 “이에 따라 2025년 해외 매출 비중은 전년 대비 8.6%포인트 증가한 35%를 기록할 것”이라고 전망했다.

또 “이러한 해외 매출 비중 증가에 힘입어 2025년 영업이익은 전년 대비 31.5% 증가한 2880억원을 기록할 것”이라며 “또한 2026년과 2027년 영업이익 역시 전년대비 각각 28.6%와 29.1% 개선될 것”이라고 내다봤다.

수출 가능 품목에 L-SAM이 추가되면서 파이프라인이 확대된 점 역시 긍정적으로 평가했다.

그러면서 “당장 2025년 계약 체결은 어렵겠으나, 기존 예상 대비 빠른 속도로 수출 모멘텀이 형성되면서 주가에 반영될 것”이라며 “이에 더해 FCT를 완료한 미국 비궁 수출이 연내 성사될 전망이며, 천궁-II를 중심으로 한 수출 파이프라인 역시 여전히 존재한다”고 덧붙였다.

한편 지난 4분기 실적은 연결기준 매출액이 전년 동기 대비 27.2% 증가한 8652억원, 영업이익은 38% 증가한 509억원으로 컨센서스를 12.5% 하회할 것으로 추정했다.

이어 “추가적으로 2024년 12월31일 공시 내용에 따라 4분기 460억원의 파생상품거래손실을 반영했다”며 “이로 인해 지배주주순이익을 기존 추정치 대비 73.5% 하향 조정했다”고 덧붙였다.

|

![[포토]'모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600463t.jpg)

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600443t.jpg)

![[포토]권영세 '이재명 대표, 이제 흡족하십니까?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600419t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)