이에 따라 이 회사 주식의 투자 의견을 기존 ‘단기 매수(Trading Buy)’에서 ‘매수’로 상향 조정하고, 목표 주가를 1만3000원에서 1만9000원으로 46% 높여 잡았다. 삼성엔지니어링의 현재 주가는 1주당 1만3400원(17일 종가 기준)이다.

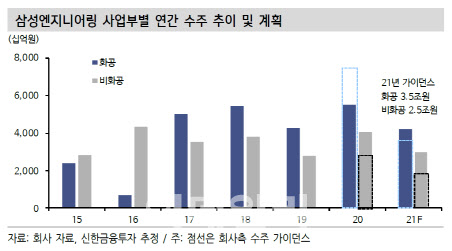

김현욱 신한금융투자 책임연구원은 18일 펴낸 보고서에서 “삼성엔지니어링의 올해 연간 수주 예상치를 회사가 제시한 가이던스(실적 전망치)인 6조원을 상회하는 7조2000억원으로 가정한다”고 밝혔다.

주요 예상 수주 프로젝트로는 아랍에미리트(Hail & Ghasha PKG) 40억 달러, 사우디아라비아(APC PHDPP) 10억 달러, 국내 폐기물 소각 및 수처리 사업 6000억원 등을 꼽았다.

|

또 “유가에 비례해 수주가 늘진 않지만 주요 산유국의 재정 수지 균형 유가에 근접한 수준인 만큼 수주 환경을 긍정적으로 볼 수 있는 상황”이라고 해석했다.

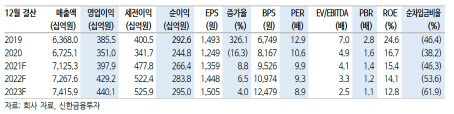

삼성엔지니어링의 올해 매출액은 7조1000억원, 영업이익은 3979억원으로 전년 대비 각각 6%, 13% 증가할 것으로 전망했다.

김 책임연구원은 “현재 삼성엔지니어링의 주가는 12개월 선행 주가순자산비율(PBR·회사의 시가총액을 자기자본으로 나눈 값) 기준 1.3배 수준”이라며 “유가는 코로나19 이전 수준을 회복했지만 코로나19 발생 이전 PBR 저점이 2배 수준이었던 점을 고려하면 주가의 회복이 더디다”고 했다. 그러면서 “유가 상승을 반영해 연간 수주 환경 개선에 따른 주가의 우상향 흐름을 예상한다”고 덧붙였다.

|

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![경기·강원·충청 출근길 영하 10도…밤부터 전북에 많은 눈[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122700025h.jpg)