| | 코스맥스가 중국 이센그룹과 손잡고 설립한 이센생물과학유한공사 광저우시 신공장 전경.(사진=코스맥스) |

|

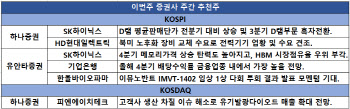

[이데일리 이은정 기자] 중국 경기 둔화에 국내 화장품주도 예전만큼 힘을 못 쓰고 있지만, 중국 외 수출국 다변화를 꾀하는 기업에 대한 기대가 커지고 있다. 또한 실적 시즌을 지나면서 3분기 양호한 성적을 기록했거나 내년 이익 눈높이가 상향 조정될 중공업, 음식료 관련 종목들이 주간추천주로 제시됐다.

29일 금융투자업계에 따르면 하나증권은 주간추천주로

코스맥스(192820)를 제시했다. 고객사가 늘어나고 내수 점유율이 상승할 것이란 전망에서다. 수출국 다변화에 따른 수혜도 기대되고 있다. 하나증권 연구원은 “코스맥스는 중국 광저우시 이센그룹과의 합작법인(JV) 공장 가동으로 생산라인을 확보하면서 구조적 성장이 전망된다”고 판단했다.

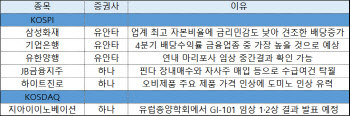

지난주 폭락했던

LG생활건강(051900)에 대한 증권가 투자의견과는 대조된다. LG생활건강은 지난 27일 하루 새 20.33% 급락했고, 주간으로는 18.03% 하락 폭을 기록했다. ‘중국판 블랙프라이데이’인 광군제를 앞두고

아모레퍼시픽(090430)이 한 주간 9.24% 상승하고, 코스맥스가 4.47% 오른 것과는 대조적인 모습이다.

KB증권은 LG생활건강에 대해 목표주가를 50만원으로 기존보다 9% 하향 조정하면서 “길어지는 소비 부진, 아직은 장담할 수 없는 리브랜드(브랜드 이미지 쇄신) 성과, 가격 정상화 노력의 성패 여부 등을 고려할 때, 2024년 이후 실적을 낙관하기 어렵다”고 했다.

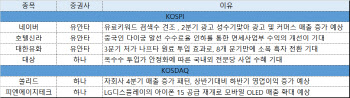

효성중공업은 3분기 실적이 컨센서스를 상회한 가운데 시장 우위가 지속될 것으로 전망되고 있다. 효성중공업은 3분기 매출액 1조3000억원, 영업이익 945억원을 기록했다. 이는 전년 동기 대비 각각 33.2%, 68.7% 증가한 수준이다. 하나증권 연구원은 “효성중공업은 글로벌 전력기기 수요 증가로 공급자 우위가 지속될 것으로 보인다”고 내다봤다.

내년 실적 기대감이 큰

하이트진로(000080)도 주간추천주로 꼽혔다. 경쟁사 맥주 판가 인상에 따른 판가 인상 기대감이 유효하다는 의견이다. 하나증권 연구원은 “하이트진로의 맥주 판가 7% 상승을 가정하면, 내년 손익이 기존 추정치보다 17% 늘어날 것”이라고 추정했다.

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![출근길 영하 10도 맹추위…충청·전북 20Cm 폭설[오늘 날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122700029h.jpg)