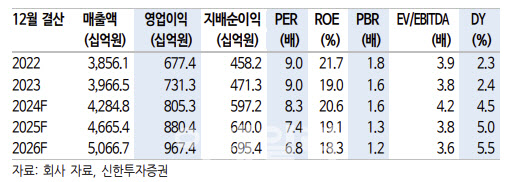

[이데일리 박정수 기자] 신한투자증권은 7일 코웨이(021240)에 대해 공격적인 주주환원 정책으로 기업가치 상승이 기대된다며 목표주가를 7만 8000원에서 8만 2000원으로 5% 상향 조정했다. 투자의견은 매수를 유지했다.

조상훈 신한투자증권 연구원은 “2020년 최대주주 변경 이후 지속 가능한 성장을 위한 투자 집행과 재무 건전성 확보를 위해 주주환원 정책을 축소(최대주주 변경 전 5개년 배당성향 88%→변경 후 배당성향 20%)했다”며 “초기에는 기업가치가 크게 하락했으나, 국내외 투자 집행으로 핵심사업의 경쟁력이 강화되며 안정적인 실적(2020~2024 연평균성장률(CAGR) 매출 7.3%, 영업이익 11.9%)과 재무건전성(부채비율 2019년 165%→2024년 74%, 기업신용도 2019년 ‘A’→2024년 ‘AA’)을 확보했다”고 분석했다.

조상훈 연구원은 “이에 힘입어 코웨이는 향후 3개년 주주환원 정책을 연결 당기순이익의 40%로 확대하고, 기보유 자사주(2.6%)도 상반기 내 소각 예정”이라며 “올해까지는 기존 3개년 배당 계획하에서 주주환원이 이뤄지고, 양호한 본업 성장에 힘입어 국내외 투자가 마무리되는 2026년부터는 잉여현금흐름 개선에 따른 주주환원 여력이 상승할 것으로 예상한 바 있는데 당사 예상보다 빠르다”고 설명했다.

조 연구원은 “역대 최대 실적과는 달리 아쉬운 주주환원 정책(별도 잉여현금흐름의 40%와 연결 당기순이익의 20% 범위 내)은 옥에티 였으나, 정책 변화로 주가 재평가가 가능하다”며 “소비 경기와 무관하게 안정적인 현금흐름을 창출하는 사업모델로 업종 내 상대적인 매력도가 부각되고 있다”고 진단했다.

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]'국민의힘 의원총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800734t.jpg)

![[포토]테일러메이드, 신제품 Qi35시리즈 한국 런칭](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800733t.jpg)

![[포토]외환시장 점검 간담회, '발언하는 최지영 국제경제관리관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800653t.jpg)

![[포토]운영위 현안질의 불출석한 대통령실](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800624t.jpg)

![[포토]최고위원회의, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800518t.jpg)

![[포토]'비상 경제 안정을 위한 고위당정협의회 개최'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800492t.jpg)

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토] 국립현대미술관 2025 전시계획 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700605t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)