지난 9월25일 오전 증권선물거래소 브리핑룸. 다소 상기된 얼굴로 마이크를 잡고 있는 이는 김형태 증권연구원장. 김 원장은 자본시장통합법 제정의 산파역을 해 낸 인물 중 하나로 손꼽힌다.

"미국 금융위기로 IB가 실패했다고 봐선 안됩니다. 미국식의 특정 사업모델이 부실화된 것이죠. 오히려 중소기업이나 혁신기업 등 고위험 산업을 육성해야 하는 우리에겐 미국보다 더 IB가 절실합니다."

|

명확한 목표의식만 있다면 적극적으로 IB를 추진해야 한다고도 했다.

표현방식은 다소 달랐지만, 최근 미국 금융위기로 인해 일고 있는 `자본시장통합법과 투자은행화에 대한 견제`를 반박하는 공통된 주제의식이 담겨있다.

리스크가 큰 기업들에 대한 투자 확대, 선진국으로의 도약을 위한 금융기관 역량 강화라는 국가경제적 요구 또는 가치는 한국형 IB의 존재가치를 새삼 부각시켜 준다는 얘기다.

투자은행이란 무엇인가. 자금 수신을 기반으로 하는 상업은행에 대비되는 개념으로, 자기매매와 유가증권 위탁, 회사채 인수, 기업 인수·합병, 고객 자산관리 및 일임, 벤처캐피탈 등을 주로 영위하는 곳이다. 한 마디로 인적 자원과 사업 네트워크, 자본력 등 규모의 경제를 활용하는 금융기관이다.

|

글로벌 IB업계의 대명사로 꼽히는 골드만삭스.

이 거대 투자은행은 총자기자본만도 42조원에 이른다. 우리 증권업계 전체 자기자본을 합쳐봐도 30조원에 불과하니 그 규모에 입이 벌어진다.

지금은 순위가 바뀌긴 했지만, 지난해말 기준으로 미국 3대 IB인 골드만삭스와 모건스탠리, 메릴린치의 평균 자산규모는 1062조원이나 된다.

국내 대형 3사인 대우·삼성·우리투자증권의 12조원에 비해 약 100배에 이른다.

덩치는 그렇다 치자. 수익성이 뛰어나면 되니까. 그러나 이 역시 상대가 안된다.

이처럼 질적·양적으로 우리나라 증권사들이 선진 투자은행에 비해 한참 뒤떨어져 있다는 사실도 심각하지만, 더 큰 문제는 그 수가 늘어나는 반면 수익구조는 동질적이어서 점차 레드오션화되고 있다는 것이다.

굳이 비교하자면, 마케팅이나 제품면에서 다양화하며 유통시장을 장악하고 있는 `대형마트`들이 외국 투자은행이라면 국내사들은 영세하면서도 차별성없어 고사하고 있는 `구멍가게`라 할 수 있겠다.

|

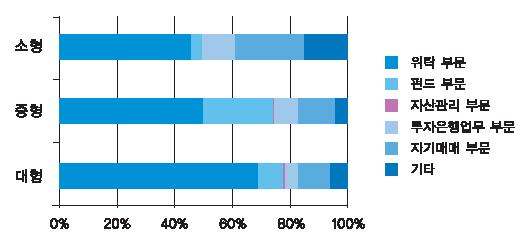

최근 `펀드`하면 미래에셋증권, `CMA`하면 동양종금증권, `소매영업`하면 대우증권, `자산관리`하면 삼성증권 등 서서히 차별화의 징조가 나타나고 있지만, 아직 출발선상에서 그리 멀리 가지 못한 게 사실.

지난해를 기준으로 영업수익 기준 상위 8개 증권사는 총수익의 70% 가량을 브로커리지에서 벌었다. 이에 비해 IB는 3.91%, 자산관리는 0.87% 수준에 불과했다.

이렇다보니 지난해 사상 처음으로 모든 국내 증권사들이 연간 순이익 흑자를 기록하더니 시장이 급랭하기 시작한 올들어서는 지난 2분기부터 줄줄이 적자로 돌아서고 있다. 흔히 말하는 `천수답` 구조다.

이렇다보니 지난해 사상 처음으로 모든 국내 증권사들이 연간 순이익 흑자를 기록하더니 시장이 급랭하기 시작한 올들어서는 지난 2분기부터 줄줄이 적자로 돌아서고 있다. 흔히 말하는 `천수답` 구조다. 다행히 자본시장통합법은 금융투자상품의 낡은 틀을 깨뜨리고 증권사들의 대형화와 겸영화, 전문화 또는 특화를 유도할 수 있을 것으로 기대된다.

더욱 치열해지는 금융 생태계 내에서 우리 증권사들이 적자(適者)로서 생존하고 산업과 경제를 한 단계 업그레이드 하는데 힘을 보태기 위해서는 결국 자본시장통합법을 통해 구멍가게식 경영에서 얼마나 빨리 벗어날 수 있을지에 달려있는 셈이다.

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)