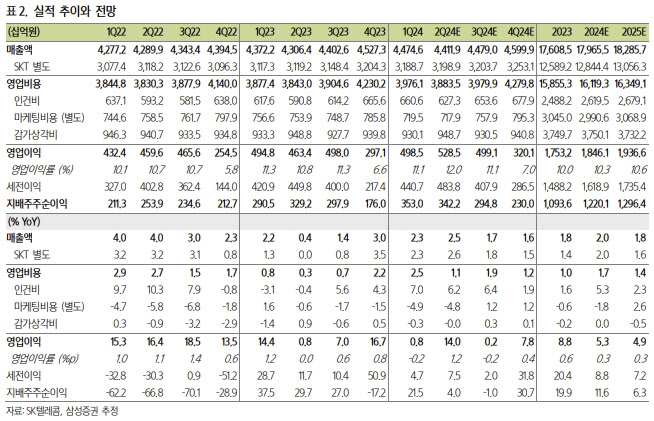

최민하 삼성증권 연구원은 “이익 추정치 상향과 밸류에이션 시점 이전으로 SK텔레콤의 목표주가를 상향 조정했다”며 “유·무선 사업이 성숙기에 접어들면서 올해 무선 사업의 성장률은 낮아질 전망이나 B2B 매출 등 신사업을 중심으로 안정적인 이익 개선 흐름을 이어갈 것”이라고 말했다.

|

최 연구원은 “직전 분기 대비해서 인센티브 등 일회성 인건비가 제거됐지만, 보유한 특허 관련 특허 수익이 일회성 기타영업수익으로 반영돼 영업이익 개선에 긍정적으로 작용할 것”이라고도 설명했다.

또 연결 자회사 SK브로드밴드는 가입자 증가세를 유지하면서 매출액은 전년 동기 대비 2% 증가한 1조 898억원, 영업이익은 2.5% 늘어난 781억원을 기록할 것으로 전망했다. 엔터프라이즈 사업은 데이터센터 가동률 상승과 클라우드 수주 증대로 성장을 지속해 B2B 사업 강화 흐름을 이어갔을 것으로 예상했다.

그는 “지난해 ‘앤트로픽(1억달러)’, ‘스캐터랩(150억원)’, ‘올거나이즈(400만달러)’, ‘임프리메드(300만달러)’, 올해 ‘람다(2000만달러)’, ‘퍼플렉시티(1000만달러)’, ‘스마트 글로벌 홀딩스(SGH) (2억달러)’ 등 투자한 바 있다”며 “국내에선 K-AI 얼라이언스(GTAA)를, 해외에서는 도이치텔레콤, E& 등과 글로벌 텔코 AI얼라이언스를 결성해 협력사를 확대해 나가고 있다”고 설명했다.

![[포토] 미세먼지 '나쁨' 주의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24123000567t.jpg)

![[포토] 불길 휩싸인 여객기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900445t.jpg)

![[포토]출렁이는 환율 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900259t.jpg)

![[포토]겨울아 반가워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900232t.jpg)

![[포토]윤 대통령, '공수처 3차 소환 불응'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900095t.jpg)

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)