|

CATL의 리튬 생산량 조정 여파는

CATL의 이춘 리튬 공장은 전 세계 리튬 생산량의 약 5~6%, 중국 공급량의 약 20%를 차지하는 것으로 UBS의 리튬 애널리스트들은 추산한다.

CATL의 감산 결정이 다른 광산 폐쇄와 다른 파급력을 미치는 것은 중국은 배터리 생산에 필수적인 탄산리튬과 수산화리튬의 세계 최대 생산국이다. 리튬 가격은 위안화로 표시될 만큼 중국이 글로벌 리튬 공급망에서 지배적 역할을 하고 있다.

이번 감산 결정으로 UBS는 중국의 월간 탄산리튬 생산량이 약 8% 감소할 것으로 내다봤다. 이에 따라 올해 남은 기간 리튬 가격은 11~23% 상승할 것으로 전망했다. 다만 2025년 예상되는 시장 과잉을 해결할 수 있을지에서는 여전히 신중한 태도를 보였다.

그러면서 CATL이 감산이 지난 2년간의 약세장 속에서 단기 바닥을 형성할 수는 있겠지만 전반적 전망은 여전히 매우 ‘부정적’이라고 덧붙였다. 탄산리튬 시장의 글로벌 공급 잉여율은 2024년 26%, 2025 57%에 이를 것으로 예상되기 때문에 이번 감산이 최근 발표된 여타 기업들의 감산 소식과 더불어 글로벌 수지의 전망을 반전시지는 않을 것이라는 설명이다.

시장은 달랐다…선물가격도 반짝

이같은 애널리스트들의 중립적인 입장에도 CATL의 발표 이후 여러 글로벌 리튬 기업들의 주가와 리튬 선물가격은 급등했다.

앨버만(Albermarle)의 주가는 지난 11일(현지시간) 뉴욕 거래소에서 13%나 급등했고, SQM은 10% 상승했다. 광저우 선물거래소(GFEX)에서 9월물 탄산리튬 선물 가격도 5% 상승해 톤당 7만6600위안을 기록했다.

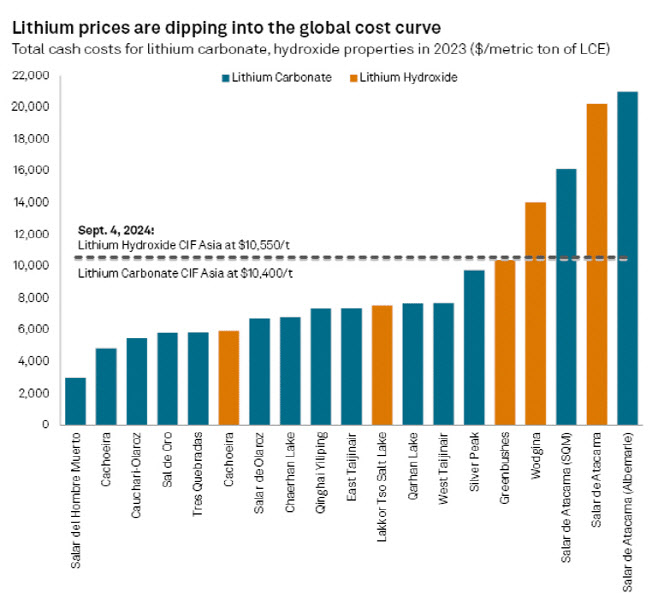

S&P글로벌에 따르면 이같은 리튬 생산 프로젝트의 이따른 폐쇄 결정의 배경은 일부 생산 프로젝트의 현금 비용이 시장 가격보다 높게 형성된 것이 원인으로 꼽힌다.

리튬 가격은 전기차 수요 급증으로 2022년 12월 톤당 7만9637달러 이상으로 정점을 찍은 후 9월 4일 탄산리튬은 1만400달러, 수산화리튬은 1만550달러에 거래되고 있다. 가격이 저렴한 리튬인산철(LFP) 배터리가 시장에 영향을 미치기 시작하면서 리튬 가격 가격이 하락했고, 특히 전 세계 전기차 등록의 60%를 차지하는 중국의 전기차 판매 둔화가 하락 압력을 가중시켰다.

이에 전방 수요 둔화 회복과 더불어 여타 업체의 유의미한 개발 계획 중단이 이어질지는 향후 리튬 공급과잉의 핵심이 될 것으로 예상된다.

여전히 중국 핵심 리튬기업 강펀리튬(Ganfeng Lithum)과 칠레의 수산화리튬 기업 SQM은 리튬 생산을 확대하고 있다.

|

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)