[이데일리 김소연 기자] KB증권은 3일

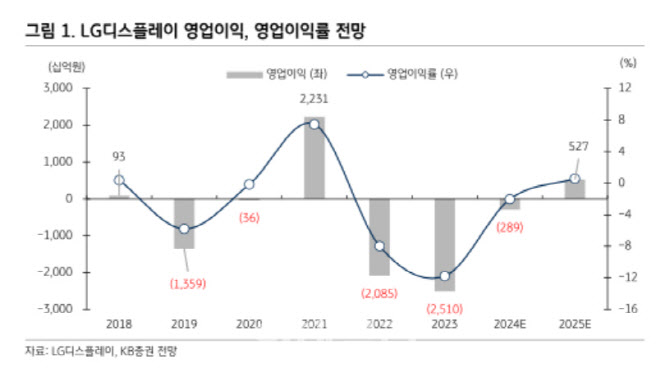

LG디스플레이(034220)에 대해 올해 하반기 3년만에 흑자 전환할 것으로 전망했다. 2025년부터 실적 개선이 전망된다. 투자의견 ‘매수’ 유지, 목표주가는 기존 1만 2000원에서 1만 6000원으로 33% 상향제시했다. 현재 주가는 2일 종가 기준 1만 1740원이다.

김동원 KB증권 연구원은 이날 보고서에서 “유기발광다이오드(OLED) 패널 출하 확대에 따른 가동률 상승으로 향후 2년간 3조원 규모의 영업이익 개선이 기대된다”며 “2024년 영업적자율은 기존 -5382억원에서, -2892억원으로 수정했다”고 목표주가 상향 이유에 대해 말했다.

이어 “2025년 영업이익은 기존 1516억원에서 5271억원으로 대폭 상향 조정했다”고 덧붙였다.

올해 중소형 OLED 패널 출하량은 6800만대로 북미 고객사의 공급 점유율이 2023년 24%에서 2024년 33%로 확대되리란 분석이다. 김 연구원은 “올해 대형 OLED 패널 사업의 경우, LG전자 주문량 확대로 출하량이 620만대로 증가하며 전년 대비 7000억원 이상의 적자 감소가 예상된다”며 “올해 하반기 LG디스플레이 영업이익은 4148억원으로 추정되며, 2021년 하반기 이후 3년만에 흑자 전환이 전망된다”고 강조했다.

2분기 실적은 매출 6조 4000억원, 영업적자 -2345억원으로 컨센서스 실적(영업적자 -3520억원)을 큰 폭으로 상회할 전망이다. 김 연구원은 “2분기 영업적자는 전년 대비 3분의 2 축소, 전 분기 대비 2분의 1 축소될 것”이라며 “2분기 대형 OLED 패널 출하량이 전년 대비 54% 증가한 162만대로 전망되고, 2분기 중소형 OLED 패널 출하량도 전년 대비 51% ㅈ으가한 1200만대로 예상되기 때문”이라고 설명했다.

2025년부터 실적 개선이 기대된다는 평가다. 김 연구원은 “대형 OLED 패널 사업에서 내년 하반기 감가상각 종료와 신규 고객 확대에 따른 물량 증가로 실적 개선이 전망된다. 중형 OLED 안정적 물량 확보, 중소형 OLED 점유율 확대 및 자동차 디스플레이의 OLED 매출 비중 확대로 흑자 기조 정착이 예상된다”고 말했다.

![[포토]최민경,탭인 버디 나이스 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400532t.jpg)

![[포토]채상병 특검법, '안철수-찬성, 김재섭-반대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400981t.jpg)

![[포토]올댓트래블 개막](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400860t.jpg)

![[포토]성난 환자들, 거리 뛰쳐나와](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400640t.jpg)

![[포토] 모중경 '선두를 사수한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400141t.jpg)

![[포토]'세븐일레븐데이 놓치지 마세요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400582t.jpg)

![[포토]24년 7월 이마트 가격파격 선언](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400545t.jpg)

![[포토] 오세훈, 서울 안심소득 2주년](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400433t.jpg)

![[포토]최민경,버디가 만든 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400533t.jpg)