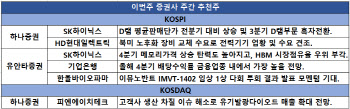

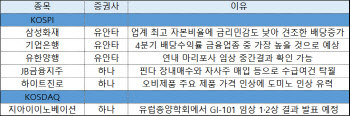

17일 금융투자업계에 따르면 유안타증권은 NAVER(035420)(네이버)를 주간추천주로 제시했다. 검색 점유율 하락 우려와 무관하게 유료키워드 검색수와 매출이 견조한데다 2분기 광고 성수기 이후 전분기 대비 광고 및 커머스 매출이 증가하고 있기 때문이다.

유안타증권은 “포쉬마크의 광고 시작, 라이브커머스 거래급증 등 하반기 턴어라운드가 기대되면서 영업이익률 전반이 개선될 것”이라 내다봤다. 게다가 네이버는 상반기 실적 둔화로 주가가 내려온 상태라 밸류에이션(가격) 부담이 크지 않다는 평가다.

8개 분기만의 흑자 전환이 기대되는 대한유화(006650)도 추천을 받았다. 이번 분기 저가 나프타 원료 투입 효과가 실적에 반영될 것이란 이유에서다. 게다가 주력제품인 에틸렌은 2024년 수급 개선 국면을 맞을 것으로 보인다. 글로벌 신규증설 규모가 작년 1100만톤에서 올해 700만톤, 2024년 500만~600만톤을 줄어들고 있기 때문이다. 게다가 주가순자산비율(PBR)은 0.35배 수준에 불과하다.

하나증권은 대상(001680)을 추천했다. 옥수수 투입가 안정화에 따라 국내외 전분당 사업에서 수혜가 기대되기 때문이다. 또 중국 라이신 가격이 지난 2분기 바닥 통과한 후, 하반기 상승세가 지속할 것을 보인다.

피엔에이치테크(239890)는 아이폰15의 수혜를 받을 전망이다. 피엔에이치테크는 LG디스플레이에 중소형 유기발광다이오드(OLED) 고굴절 피복층(CPL) 및 발광층 소재를 공급하고 있다. 하나증권은 “주요 고객사인 LG디스플레이의 아이폰 15 공급 재개로 모바일 OLED 매출이 확대될 것”이라고 덧붙였다.

|

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![출근길 영하 10도 맹추위…충청·전북 20Cm 폭설[오늘 날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122700029h.jpg)