[이데일리 박순엽 기자] 한국투자증권은 29일 HD한국조선해양(009540)에 대해 HD현대중공업 등 조선 3사의 상선 수익성이 개선되면서 내년 영업이익이 올해와 비교하면 70% 증가하리라고 전망했다. 투자의견은 ‘매수’, 목표가는 33만원으로 26.9% ‘상향’했다. 전 거래일 종가는 21만 1500원이다.

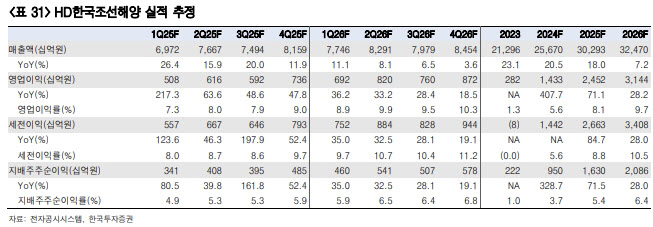

강경태 한국투자증권 연구원은 “2025년은 영업이익 2조원대를 달성하는 해”라며 “2025년 연결 매출액은 전년 대비 18% 증가한 30조 2934억원, 영업이익은 71.1% 늘어난 2조 4521억원을 기록하리라고 추정한다”고 말했다. 이는 시장 전망치와 비교해 매출액은 5.7% 상회, 영업이익은 들어맞는 규모다.

| | (표=한국투자증권) |

|

강 연구원은 HD한국조선해양의 내년 영업이익이 올해보다 70% 이상 증가하는 원동력을 두 가지로 분석했다.

우선 조선 3사의 상선 영업이익률이 동반 개선되기 때문이다. 카타르 LNG 1·2차 호선에서 자유로운 HD현대삼호의 상선 영업이익률은 12.4%로 상승해 경쟁사를 압도하고, HD현대중공업(8.2%)과 HD현대미포(5.6%)의 수익성도 본 궤도에 오르리란 전망이다.

또 HD현대마린엔진의 편입 효과도 원동력으로 꼽았다. HD현대마린엔진 실적은 2024년 3분기부터 HD한국조선해양의 엔진 기계 부문으로 반영되기 시작했다. 자체 추정치 없이 2025년 영업이익 컨센서스 445억원을 기존 엔진 기계 영업이익에 가산해 온기 실적을 반영했다.

강 연구원은 “창원 공장 가동률은 2025년 하반기부터 본격적으로 회복하기 시작할 것”이라며 “HD현대중공업 엔진 기계 사업부의 기존 수주 물량을 OEM으로 넘겨오거나, 독자 영업을 통해 HD현대미포 신규 상선의 추진 엔진을 수주할 것이기 때문”이라고 설명했다.

그는 또 회사 내외부로 매출하는 크랭크샤프트 수요도 안정적인 점을 고려하면 실적은 꾸준히 상승하리라고 전망했다.

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[단독]SNS 성범죄 증거 삭제 막는다…'불법 영상물 보전명령 도입'](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900101b.jpg)