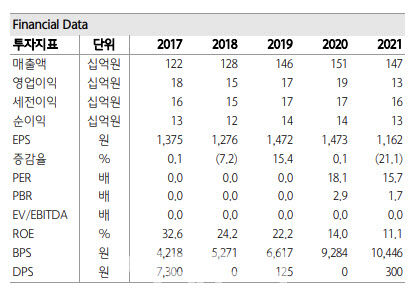

13일 최재호 하나증권 연구원은 “제일전기공업(199820)은 월드클래스 플러스 사업 선정을 통해 기술 성장 동력을 확보했다”며 이같이 밝혔다.

제일전기공업은 1955년 설립돼 67년의 업력을 보유한 스마트 배선기기 전문기업이다. 스마트 배선기구, 스마트 분전반, 차단기 등은 국내 건설 시장 스마트홈 공급 증가에 따라 현대산업개발, 포스코건설, GS건설(006360), 현대건설(000720) 등 국내 주요 건설사에 공급하고 있다.

올해 3분기 제일전기공업 수주잔고는 1082억원으로 전년 대비 59.9% 증

가하며 사상 최대 수주잔고를 기록했다. 그는 “부동산 공급 확대에 따라 국내 스마트 배선기구 수주가 이어지고 있으며, 스마트홈 산업 확대에 따라 수혜를 보고 있는 상황”이라며 “또한 베트남 남부 최대 종합부동산 개발 공기업 ‘베카멕스(Becamex)’와 올해 8월 양해각서(MOU)를 체결함에 따라 수출 비중 또한 점차 높아질 전망”이라고 분석했다. 베트남 빈즈엉성 지역에 건설되는 스마트 시티에 AI스마트케어시스템을 독점적으로 공급하는 구조로 납품 시기와 수주 규모는 향후 협의를 통해 결정될 예정이며, 신사업인 인공지능(A)I스마트케어시스템을 필두로 해외 매출 비중 확대 및 추가적인 외형 성장이 이뤄질 예정이다.

다만 그는 “제일전기공업은 인플레이션에 대응하기 위해 재고자산을 미리 확보하였으며, 베트남에 독점 납품하는 AI스마트케어시스템 제품의 평균판매단가(ASP)는 기존 제품 대비 약 2배 높기 때문에 향후 해외 매출 비중이 높아짐에 따라 외형 성장 또한 가능할 것으로 예상된다”고 덧붙였다.

|

![[포토]수능 D-1, 힘내라 고3!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301501t.jpg)

![[포토]서울시·의료계, '의료용 마약류 안전사용' 협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301459t.jpg)

![[포토]'악수하는 주호영-추경호'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301245t.jpg)

![[포토]태광그룹 노동조합협의회, '김기유 구속하라'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301220t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301017t.jpg)

![[포토]로제, 전세계 '아파트' 열풍으로 물들이고 입국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111201326t.jpg)

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)

![[포토]수능 안내문 살펴보는 일성여중고 수능 최고령 응시자 임태수씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200809t.jpg)

![[포토]변화하는 안보환경과 해군의 미래전 대응, '축사하는 이기정 총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200781t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)