|

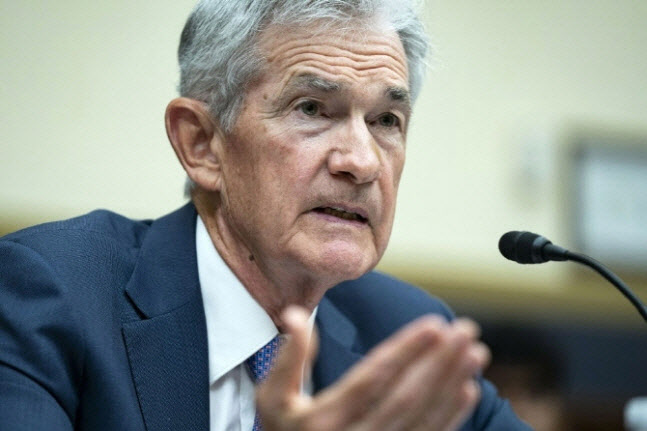

그는 “인플레이션이 2%까지 내려갈 때까지 기다린다면 너무 오래 기다리는 것”이라며 “현재 긴축 수준이 여전히 인플레이션을 2% 이하로 끌어내리는 효과를 내고 있기 때문이다”고 설명했다.

파월 의장은 아울러 최근 물가 둔화 지표가 잇따라 나오는 것과 관련해 “우리는 인플레이션에 대한 확신을 높이는 더 좋은 데이터 중 일부를 얻고 있다”고 했다. 그는 “1분기에는 추가적인 자신감을 얻지 못했지만, 지난주 수치(소비자물가지표)를 비롯해 2분기 수치는 어느 정도 자신감을 더해주는 것 같다”고 덧붙였다.

그러면서 “이제 인플레이션이 낮아지고 고용시장이 실제로 냉각됐다”며 “우리는 (물가안정과 최대 고용)이라는 두가지 의무를 모두 고려할 것이다. 두가지가 훨씬 더 균형을 이루고 있다”고 했다. 최근 파월 의장은 “인플레이션이 경제가 직면한 유일한 위험은 아니다”며 연준의 정책 초점을 물가안정에서 점차 고용 촉진 쪽으로 점차 옮길 수 있다는 발언을 재차 강조해 왔다. 지난달 실업률은 4.1%로, 여전히 역사적으로 낮은수준이지만 한번 실업률이 상승하면 치솟는 경향을 고려할 때 제 때에 금리인하를 고려하겠다는 뜻이다.

이날 파월 연설은 지난 6월 소비자물가지표가 두달 연속 둔화세를 보인 이후 처음으로 나왔다. 6월 CPI는 전년 동월 대비 3.0% 오르며 3년여 만에 가장 낮은 수준까지 떨어졌다. 시장예상치(3.1%)도 밑돌았다. 전월 대비로는 0.1% 하락하며 이 역시 시장예상치(0.1%상승)을 크게 하회했다.

6월 근원 CPI 상승률 역시 전년 동월 대비 3.3%로 월가가 집계한 예상치(3.4%)에 밑돌았다. 2021년 4월 이후 가장 낮은 수준이다. 지난 3개월 간 상승률은 연율 기준 2.1%까지 뚝 떨어졌다. 연준의 목표치(2%)에 거의 근접한 것이다.

파월의 비둘기 발언이 나오면서 연준 정책에 민감하게 연동하는 2년물 국채금리는 한 때 4.415%까지 뚝 떨어졌다 오후 4시40분 기준 전거래일 대비 0.1bp(1bp=0.01%포인트) 내린 4.457%에서 움직이고 있다. 반면 장기물 국채금리는 강세를 보이고 있다. 주말 트럼프 총격 이후 트럼프의 재선 가능성이 보다 커진 탓이다. 트럼프 대통령은 관세 상향과 감세를 통한 경제정책을 공약으로 내걸고 있는데, 이 경우 장기적으로 인플레이션이 다시 반등하고, 재정적자로 국채발행을 늘리면서 국채금리를 끌어올릴 것이라는 우려가 반영된 탓이다.

10년물 국채금리는 전 거래일 대비 4.4bp 오른 4.23%를, 30년물 국채금리는 5.8bp 오른 4.458%에서 거래되고 있다. 이에 따라 2년물 국채금리가 30년물 국채금리를 웃도는 ‘장·단기 금리 역전 현상’이 지난 1월말 이후 처음으로 해소됐다. 2년물과 10년물 격차도 22bp정도로 좁혀졌다. 미래 경제 상황을 반영하는 장기금리는 단기금리보다 보통 높게 형성되는데 장·단기 역전 현상은 경기불황이 다가오는 신호로 해석된다. 물론 최근에는 국채시장에 영향을 주는 변수가 워낙 많다보니 이같은 경기 예측 공식이 깨졌다는 평가도 나온다.

파월의 비둘기 발언에 페드워치에서도 9월 금리동결 가능성은 0%를 반영했다.

![[포토]제11회 이데일리 문화대상 뮤지컬부문 최우수상 발표하는 엑소 수호-이종규 심사위원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102501379t.jpg)

![[포토] 안테나숍 힙촌일기 오픈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102501135t.jpg)

![[포토]윤이나,퍼트라인 고민되네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500423t.jpg)

![[포토] 안병훈 '호쾌한 장타력으로 승부한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500202t.jpg)

![[수정본] 쇠백로의 아침식사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500842t.jpg)

![[포토] 영등포고가차도 48년만에 퇴장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500769t.jpg)

![[포토]김소이,그린 중앙을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400637t.jpg)

![[포토]코스피 2580선 턱걸이…삼성전자, 5만7000원도 붕괴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401281t.jpg)

![[포토] 장보기 겁나는 소비자 물가](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401224t.jpg)

![[포토]윤이나,첫 버디 퍼트 들어가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500424t.jpg)

!["왜 우리집은 안 오르지?"…서울 집값, '여기'만 오른다[복덕방기자들]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102501234b.jpg)

![뉴진스, 눈물의 수상소감…객석에선 "파이팅!"[제11회 이데일리문화대상]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500426b.jpg)