|

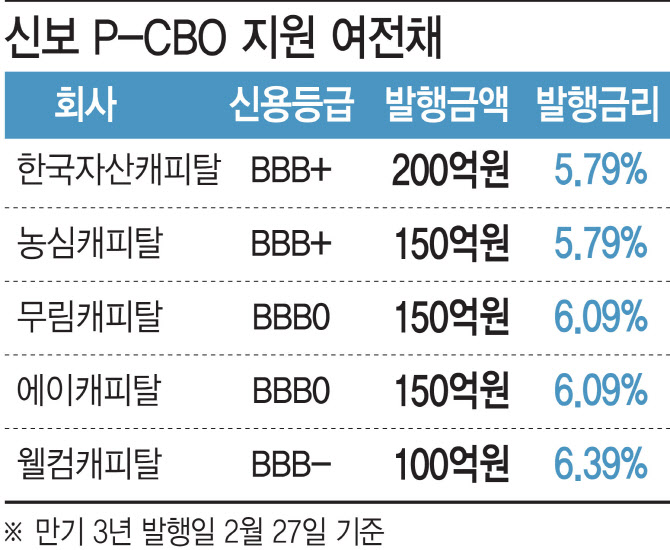

23일 금융당국 및 금융권에 따르면 신용보증기금은 오는 27일 2850억원 규모의 ‘프라이머리 채권담보부증권(P-CBO)’을 발행할 예정이다. 총 12개 사모사채를 유동화한 것으로, BBB 등급의 캐피털사 5곳의 사모사채 750억원도 포함됐다. 신보가 BBB등급의 여전채를 포함한 P-CBO발행은 이번이 처음이다.

포함된 5곳의 회사는 BBB+ 신용등급의 한국자산캐피탈이 200억원, 농심캐피탈 150억원, BBB0 등급인 무림ㆍ에이캐피탈이 각각 150억원, BBB- 등급의 웰컴캐피탈이 100억원을 발행한다. 모두 3년물로 금리는 BBB+ 5.79%, BBB0 6.09%, BBB- 6.39%로 책정됐다. 현재 유통되고 있는 공모채권 시장의 BBB등급 여전채 금리가 9%대인걸 감안하면 3%포인트나 낮은 수준이다.

P-CBO는 공모시장에서 회사채 발행이 불가능한 저신용 중소·중견기업도 자금을 조달할 수 있도록 지원하는 프로그램이다. 신용보증기금이 신용을 보강하고 회사채를 한데 묶어 유동화해 발행한다. 이번 신용보증기금의 P-CBO 발생은 지난달 정부가 발표한 자금시장 안정 지원책의 일환이다. 당시 정부는 향후 2년간 5조원 규모의 P-CBO를 재가동하고 여전채 지원 대상을 기존 A-에서 BBB-까지 넓히겠다고 발표한 바 있다.

이에 캐피털사들은 사모채권 시장을 활용해 울며 겨자먹기로 고금리로 자금을 조달하는 상황을 겪었다. 금융투자협회에 따르면 BBB등급 여전채 3년물 금리는 22일 기준 9.554%다. 지난해 12월 30일 9.811%에서 소폭 내려오긴 했지만, 1년전(2022년 2월 22일) 6.672%와 비교하면 상당히 높은 수준이다. 22일 기준 은행채AAA 기준 4.108%와 비교해 두배가량 차이가 난다. 사모사채 시장에서는 공모채 금리보다 100~150bp(1bp=0.01%) 가량 높은 편이다.

특히 조달비용이 높아지면서 캐피털사가 판매 중인 신용대출이나 기업대출 등에도 높은 금리를 적용하는 악순환을 겪었다. 지난달 여신금융협회에 공시된 캐피털사의 신용대출 평균금리는 13.70~18.67%다. 메리츠캐피탈이 18.67%로 가장 높았고, 한국캐피탈이 18.43%를, 현대캐피탈도 17.79%로 나타났다. 또한 개인 신용등급 600점 이하의 차주는 대부분 18~19%의 높은 수준의 금리를 받고 있었다.

금융권은 캐피털사들의 자금조달이 한층 수월해지면서, 앞으로 이들의 대출금리도 낮아질 것으로 기대하고 있다. 특히 한국은행이 기준금리 동결을 결정하면서 채권시장이 더 안정기에 들어서며 조달금리도 더욱 낮아질 것이란 관측이다. 이날 한국은행은 3.50%의 기준금리를 동결키로 결정했다. 이에 따라 지난 2021년 8월 이후 약 1년 반 동안 이어온 기준금리 인상 행진이 사실상 멈춘 것이다.

이미 은행은 낮아지는 금융채 금리를 반영해 대출금리를 낮추고 있다. 은행연합회에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 지난달 주택담보대출 평균금리는 4.988%로 전월(5.288%)과 비교해 30bp 떨어졌다. 카드사들도 카드론 금리를 내렸다. 7개 전업카드사(신한·KB국민·현대·삼성·롯데·우리·하나카드) 1월 카드론 평균금리는 14.67~15.90%로, 지난해 말 평균금리(14.10~16.36%)과 비교해 상단이 0.46%포인트 내려갔다.

금융권 고위 관계자는 “은행에 비해 여전채는 아직까지 높은 금리를 유지하고 있다”면서 “이번에 정부가 BBB 등급 여전채를 지원하게 되면 A- 등급까지 온기가 확산될 수 있고, 이렇게 되면 대출금리도 한층 낮아질 여유가 생기게 된다”고 말했다. A+와 A0 등급의 여전채 금리는 레고랜드 사태 전 수준으로 낮아진 상태다.

![[포토] 비만치료제 '위고비' 입고 안내문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800631t.jpg)

![[포토]이창수 '김건희 여사 압수수색 영장 청구 건은 코바나컨텐츠 사건'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800621t.jpg)

![[포토]국정감사 출석한 이창수 서울중앙지검장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800449t.jpg)

![[포토]최고위, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800388t.jpg)

![[포토]'국정감사대책회의 참석하는 추경호'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800280t.jpg)

![[포토]정남수,거리 확인은 정확하게](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101700579t.jpg)

![[포토]브룩 핸더슨,힘찬 티샷](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101700443t.jpg)

![[포토]포니정 혁신상 시상식 참석한 한강](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101701182t.jpg)

![[포토] 이상희 '정교한 컨트롤로 선두 등극'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101700251t.jpg)