국제에너지기구(IEA)가 이달 들어 전망치를 이같이 수정했다. 주요 산유국들의 감산 연장에 러시아·우크라이나 전쟁으로 석유제품 공급 부족도 이어질 전망이다. 정유주들이 마진 개선과 재고자산 평가이익 기대감으로 모처럼 기지개를 켠 이유다. 그러나 업계에서는 고유가가 장기화할 경우 수익성이 다시 악화할 수 있는 만큼 지정학적 공급 충격이 얼마나 지속할지 촉각을 곤두세우고 있다.

재고자산 평가이익 늘어…실적개선 기대감

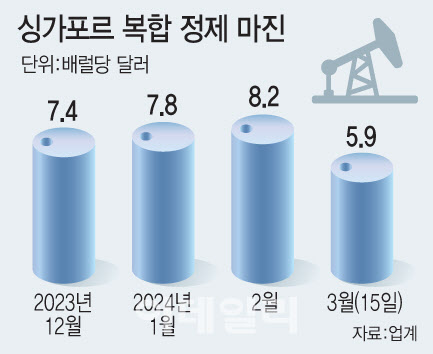

19일 업계에 따르면 3월 둘째 주 싱가포르 복합 정제마진은 배럴당 5.9달러를 기록 중이다. 지난 1월과 2월 각각 배럴당 7.8달러, 8.2달러였던 정제마진은 이달들어 계절적 비수기에 접어들면서 상승세는 꺾였으나 여전히 손익분기점인 배럴당 4~5달러를 넘겼다.

정제마진 강세 요인으로는 러·우 전쟁에 따른 러시아 정제설비에 대한 물리적 타격이 꼽힌다. 글로벌 수요의 4%를 담당하는 러시아의 경유 수출 타격으로 공급발 석유제품 가격 상승 기조가 이어질 것이란 분석이다.

여기에 유가 상승에 따른 재고자산 평가 이익이 늘어날 것으로 예상되면서 지난해 반토막났던 정유사들의 실적 개선 기대감을 높이고 있다. 지난주 두바이유는 심리적 저항선으로 작용하던 80달러 선을 돌파한 배럴당 83.2달러까지 상승했다. 이에 따라 지난해 4분기 국제유가 하락에 따른 재고평가 손실을 반영해야 했던 정유사들은 올 1분기엔 원재료 투입의 시차 효과에 따라 긍정적 재고 효과가 기대된다.

|

윤용식 한화투자증권 애널리스트는 “IEA는 석유시장 균형을 위해 OPEC+가 현 감산 수준을 2024년까지 유지할 것으로 가정했다”며 “올해 글로벌 수요 전망도 미국 경기 호조와 선박들의 우회 항로 선택에 따라 상향이 이어지고 있다”고 말했다.

석유와 석유제품이 동시에 공급부족이 예상되면서 국내 정유업계의 실적 전망은 불확실성이 커졌다. 조상범 대한석유협회 실장은 “이달 초 OPEC에서 2분기까지 감산연장을 발표하면서 공급 감소가 이어질 가능성이 높을 것이란 전망이 나오고 있다”며 “유가 상승은 단기엔 재고이익에 따른 실적 개선으로 이어질 수 있으나 고유가 장기화는 매출 감소로 이어질 수 있어 정제마진과 유가 추이의 향방에 따라 불확실성이 높은 한 해가 될 것으로 전망하고 있다”고 전망했다.

![[포토]더본코리아 코스피 상장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110601006t.jpg)

![[포토] CBDC 실증 협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600981t.jpg)

![[포토]주식시장 활성화 TF 1차회의, '발언하는 진성준 정책위의장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600959t.jpg)

![[포토] CBDC 실증 MOU](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600943t.jpg)

![[포토]국방·외교 현안관련 긴급 점검회의, '발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600910t.jpg)

![[포토]이재명-박찬대, '어떤 대화 나누나?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600745t.jpg)

![[포토]제시 린가드, 'VIP 시사회 출전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500161t.jpg)

![[포토]서울시, 서리풀 공공주택지구 추진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501121t.jpg)

![[포토]화재진압 훈련하는 종로구 소방서](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501083t.jpg)

![[포토]대한축구협회 특정감사 결과 최종 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501019t.jpg)

![[포토] 롯데 챔피언십 공식 포토콜 단체사진](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500107t.jpg)

![반전은 없었다…트럼프 ‘텃밭’ 아이오와 지켜[CNN예측]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110601105b.jpg)