|

국내 기업들의 1분기 실적발표가 맞물리면서 펀더멘털이 양호한 종목은 공매도 영향을 빗겨갈 전망이다. 실적이 개선되는 기업 주가가 수급 영향으로 지속 하락하긴 어렵다는 분석이다. 실적 발표가 마무리되는 이번주(5월 둘째주)엔 1분기 어닝 서프라이즈 효과를 기대할 수 있는 마지막 주기도 하다.

이제 관심은 2분기 실적에 쏠리고 있다.

김영환 NH투자증권 연구원은 “코스피 2분기 영업이익 컨센서스는 3월 말 대비 7.8% 상향, 밸류에이션 부담은 13배 수준으로 경감돼 양호한 매크로·기업실적 전망에 코스피 상승 흐름을 예상한다”며 “주식시장 불안 요인은 테이퍼링 이슈인데 원자재 가격 상승이 수요 회복과 함께 공급 병목 현상에 의해 나타나는 부분이 있어 테이퍼링이 빠르게 공론화되진 않을 공산이 크다고 본다”고 말했다.

지난주에는 미국 재무부와 연준에서 잇달아 시장의 변동성을 키우는 발언이 이어졌다. 지난주 옐런 미국 재무장관의 금리인상 발언으로 인플레이션 경계는 이어질 것으로 보인다. IBK투자증권은 다른 연준 관계자들이 조기 긴축 우려를 진화하고 있지만 발언 당사자인 옐런이 연준 의장을 역임한 비둘기파적인 인물이란 점에서 파장이 있을 것으로 봤다.

미국 연준이 6일(현지시간) 금융안정보고서를 통해 자산버블 붕괴를 경고했다는 점도 부담이다. 시중 유동성이 주식과 가상화폐 등으로 몰리는 가운데 버블경고가 나오면서 긴축 시기가 앞당겨질지 관심이 쏠린다.

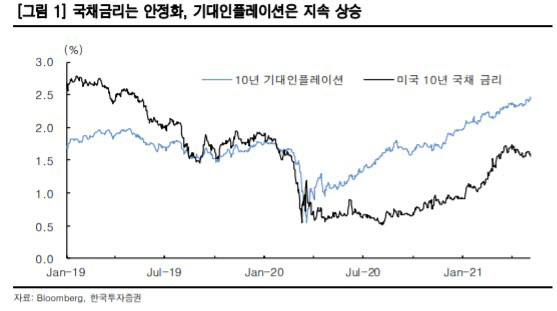

다만 급격한 긴축 기조 전환 가능성은 적을 것으로 보고 있다. 미국 10년물 국채금리는 지난 7일(현지시간) 3월 초 이후 두 달 만에 가장 낮은 수준을 기록하며 1.5%를 하회하기도 했다. 기준금리 결정에 상당한 영향을 미치는 미국 4월 비농업 부문 신규 취업자수는 26만6000명으로 마켓워치의 전문가 설문조사 전망치인 100만명에 크게 못 미쳤다. 실업률도 예상보다 높은 6.1%를 기록했다. 금리 인상 부담을 덜 요인으로 꼽힌다.

이번주 발표되는 4월 미국 소비자물가에 관심이 높다. 증권가는 지난해 대비 기저효과가 클 전망인 만큼 전월 대비 상승률을 봐야 한다고 조언한다. 소비자물가지수(CPI)가 2개월 연속 전월비 0.3%를 기록하면 옐런 장관의 금리인상 의견을 지지하는 세력들도 늘어나게 될 것이란 분석이다.

NH투자증권은 이번주 코스피 지수가 3110~3230포인트선이 될 것으로 전망했다. 상승 요인으로는 경기 호조, 실적 전망에 따른 코스피 밸류에이션 완화, 하락 요인으로는 인플레이션 압력 상승에 따른 테이퍼링 우려를 꼽았다.

김 연구원은 “4월 제조업지수 하락이 수요부진이 아닌 공급차질에 의해 나타나고 있는 것을 의미해 이연된 수요 효과가 나타날 수 있다는 점에서 경기를 긍정적으로 판단한다”며 “각종 원자재 가격 상승세와 미국 금리인상 우려에 따른 금융시장 불안감은 쉽게 진정되지 않아 주식시장 하방 압력으로 작용할 공산이 있다”고 전했다.

|

11일 존 윌리암스 연준 총재가 연설에 나서는 SOFR 심포지엄에서 초과지준부리 인상에 대한 논의가 나올 가능성도 제기된다. 아울러 증권가는 긴축으로 시장 전반 투자심리가 위축되는 게 아니라면 인플레 수혜 업종인 산업재·소재·금융 중심 대응도 적절하다는 판단을 내놨다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[단독]尹, 매머드급 탄핵심판 대리인단 구성…지원자 폭주](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122701048h.jpg)